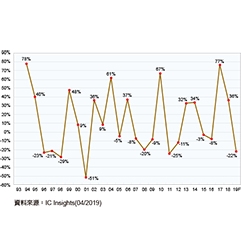

2020年中國IC市場達1430億美元 邏輯IC/MPU/DRAM排名前三

自2005年起,中國成為全球最大的IC市場。在2021年,中國IC市場成長到1430億美元,相比2019年的1313億美元,成長的9%。IC Insights預估在1434億美元的IC市場中,有60%(約860億美元)整合到電子系統中,其他的40%(約574億美元)則維持在當地原有的系統。圖表中呈現中國IC市場中,不同產品的比例,2020年依舊由占比26%的邏輯IC領先,創造375億美元的產值。IC...

》想看更多內容?快來

【免費加入會員】或

【登入會員】,享受更多閱讀文章的權限喔!