2024年全球半導體設備銷售額刷新歷史紀錄

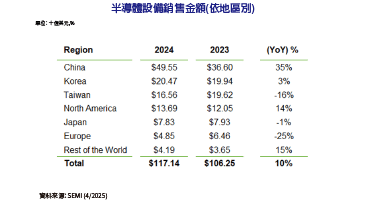

SEMI 國際半導體產業協會近日公布 2024年全球半導體製造設備銷售總額,由 2023年的1,063億美元增長10%,來到1,171億美元。

全球半導體前段製程設備市場在2024年出現顯著成長,其中晶圓製程設備銷售額帶頭攀升9%,其他前段設備也有5%增幅,此成長主要受惠於擴充先進製程及成熟製程邏輯晶片、先進封裝以及高頻寬記憶體(HBM)產能投資的挹注,同時中國地區的加碼投資也是背後一大驅動力。

後段製程設備則歷經連兩年下滑後,於2024年出現強勁復甦,這主要受到人工智慧(AI)與HBM製造日益增加的複雜性與需求所驅動。組裝和封裝設備銷售額成長...

2025 年 04 月 21 日