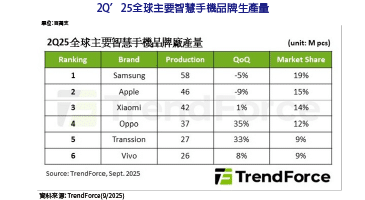

智慧手機去庫存完成 2Q’25生產動能回溫

根據TrendForce最新調查,2025年第二季智慧手機產量受季節性需求帶動,加上Oppo、傳音等中國品牌完成庫存調整後恢復生產動能,全球智慧手機生產總數達3億支,季增約4%,年增亦有4.8%。儘管後續經濟情勢依然壓抑消費型產品買氣,但下半年傳統旺季、電商促銷等因素,將有助產量維持全年逐季增長格局。

TrendForce表示,第一季中國市場的智慧手機補貼政策短期刺激中低階產品銷量,並促進庫存去化,然因補貼金額、覆蓋商品受限,預估對2025全年的銷售幫助也有限。第二季全球智慧手機生產情況,前六大品牌合計市占穩定維持在80%左右。第一大廠三星(Samsung)因旗艦新機備貨力道減弱,生產總量近5,800萬支,季減約5%。

蘋果(Apple)第二季正值新舊機型交替淡季,生產量季減約9%,為4,600萬支,居第二名,但比去年同期增加4%,反映出上半年新機型iPhone...

2025 年 09 月 18 日