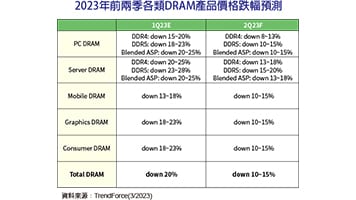

4Q’22 DRAM市場規模萎縮逾三成

據TrendForce研究顯示,2022年第四季DRAM產業營收122.8億美元,季跌32.5%,跌幅甚至超越第三季的28.9%,已逼近2008年底金融海嘯時的單季36%跌幅,主要原因是DRAM產品平均銷售單價(ASP)快速下跌。由於2022年第三季起客戶拉貨急凍,DRAM供應商的庫存快速堆積,因此為搶占第四季的出貨市占率,供應商議價態度更為積極,其中又以伺服器DRAM跌幅最劇,2022年第四季DDR4價格季跌23~28%;DDR5價格季跌擴大至30~35%。...

2023 年 03 月 06 日