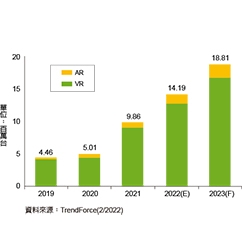

元宇宙概念推高市場預期 AR/VR設備出貨量展望樂觀

隨著元宇宙將推動更多廠商投入虛擬世界的建設,社群交流、遊戲娛樂、內容創作、虛擬經濟以及工業應用等領域都將是近年發展的重心。而除了半導體運算效能的提升、低延遲高速網路的覆蓋擴大外,用戶端所使用的VR/AR裝置的普及也會成為元宇宙產業發展的關鍵。因此,TrendForce預估,2022年全球VR/AR裝置出貨量將上看1,202萬台,年成長率達26.4%,其中Oculus與Microsoft依舊分別占據消費與商用市場的領先地位。

TrendForce指出,產品售價與系統方案整合是現在VR/AR分別於消費與商用市場的成功關鍵,也是領先廠商能保持競爭優勢的主因,然在考量硬體毛利與獲利的情況下,要達到具備競爭力的定價策略有其難度,此也成為VR/AR裝置出貨量一直以來難以增長的原因。

不過,在元宇宙議題的帶動下,除了預期2022年會吸引更多硬體品牌廠商踏入VR/AR市場發展之外,也將促使應用服務商直接或間接地推動硬體市場的發展。從消費市場來看,相關業者將可能採用軟體補貼硬體的策略作為加速擴大使用者基數的手段,透過低單價、高規格的VR/AR產品來提升市場滲透率,Oculus即採用這樣的產品策略保持市場優勢,預估其Oculus...

》想看更多內容?快來

【免費加入會員】或

【登入會員】,享受更多閱讀文章的權限喔!