大尺寸電視背光源需求走強 2013年LED廠營收進補

2013年發光二極體(LED)廠商營收可期。2013年50吋以上大電視市場滲透率持續攀升(圖1),上看10%。根據NPD DisplaySearch預估,2013年全球50吋以上大尺寸電視出貨比例穩定增長,特別是美國市場出貨比重已逼近20%,高於其他地區約10%以下的比例。

|

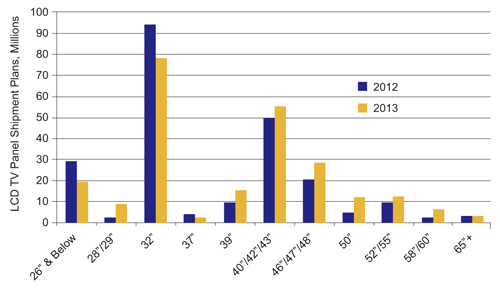

| 圖1 2012∼2013年電視面板廠按尺寸出貨計畫比較 資料來源:NPD DisplaySearch(01/2013) |

量增價跌 今年LED背光產值微降

受惠於大尺寸電視出貨量引爆,LED背光源的需求也顯著看漲。然值得關注的是,2013年LED背光源市場規模持續擴大,但在LED市場供過於求之下,LED單價急遽下探,致使今年全球LED背光源整體產值,將呈現微幅縮減態勢。

工研院產業經濟與趨勢研究中心(IEK)節能技術研究部研究員郭子菱表示,2013年智慧型手機與電視仍為LED背光源成長的主要引擎,其中,中大尺寸顯示器LED背光源更已占全球LED背光源出貨量比重超過50%,成為左右整體LED背光源市場產值的關鍵。

郭子菱進一步指出,儘管2013年中大尺寸顯示器LED背光源的需求成長強勁,但以應用於電視的側光式LED背光源的7020封裝型式LED為例,2012年價格超過0.2美元;2013年售價已降至0.18~0.2美元,以此推估,2013年全球中大尺寸顯示器的背光源整體市場產值將大幅衰減。

不過,值得一提的是,由於今年50吋以上大尺寸電視出貨量將大幅增長,可望填補LED單價迅速下滑的產值空缺,讓2013年全球LED背光源產值僅微幅下降。

據了解,以目前主流的42吋低價直下式LED背光源觀之,LED使用顆數約四十至四十八顆,占LED背光源整體物料清單(BOM)成本比例高達51%,約12~14美元;側光式LED背光源約七十二顆,占LED背光源BOM成本約23~26美元。至於55吋大尺寸電視用的側光式LED背光源,LED使用顆數約一百六十顆以上,占LED背光源BOM成本比重達27~30%,約110~115美元,顯見55吋大尺寸電視對LED背光源產值的挹注力道。

工研院IEK預估,2013年中大尺寸顯示器的LED背光源產值將達30億1,000萬美元,較2012年30億5,000萬美元,僅有微幅的下降比例,其中大尺寸電視已占中大尺寸顯示器LED背光源市場比重高達10%以上,且每年將可維持二位數的高成長率,將成為激勵中大尺寸顯示器LED背光源市場成長的一大動能。

此外,2013年50吋以上大尺寸電視市場規模急速擴大,亦使側光式LED背光源需求量跟著水漲船高,激勵隆達電子、晶元光電、新世紀光電、璨圓等LED廠商1月營收成長。

大尺寸TV訂單進補 LED廠營收看俏

大尺寸TV訂單進補 LED廠營收看俏

|

| 圖2 隆達電子財務長暨發言人張博儀表示,2013年LED TV市場滲透率大幅攀升,該公司將積極爭取更多客戶群的訂單量。 |

隆達電子財務長暨發言人張博儀(圖2)表示,該公司32?55吋LED TV的燈條產品比例提升,與直下式背光產品(包括LED封裝)持續出貨予中國大陸及美國品牌客戶,再加上照明應用領域增加日系品牌代工客戶,因此1月營收已較2012年12月大幅增長,達新台幣9.5億元,較2012年12月增加31.7%,較去年同期提高46.1%。

張博儀指出,LED背光源在電視機市場的滲透率可望由2012年的60?70%攀升至近90%,而隆達電子與威力盟合併後的效應已提前反應,在中國大陸與韓國的LED TV市場已耕耘有成,不論是整機廠、面板製造廠或上游供應鏈等客戶皆有所掌握,將可抓住2013年LED TV市場滲透率攀升的機會點。

據悉,隆達電子除磊晶、晶粒及系統外,針對50吋以下低價直下式和大尺寸電視側光式背光源,已分別開發出3535、3030、3528、7020、7030等封裝型式的LED,因應不同客戶群的規格要求。

同樣搭上低價直下式與側光式LED TV商機,晶元光電、璨圓、新世紀光電等LED晶粒廠商於2013年1月營收表現不俗,晶元光電的營收突破2012年的陰霾,達到新台幣13.5億元;璨圓與新世紀光電也分別達到新台幣3億元與新台幣2.7億元的營收水準。其中,晶元光電、璨圓因獲得韓系品牌廠商委外代工訂單,營收大幅成長,訂單能見度達第1季底。

此外,在中國大陸電視品牌廠商如創維、海信、TCL、康佳、長虹等LED TV出貨數量提升之下,台灣LED晶粒廠商將有機會以較佳的產品品質,進入中國大陸電視背光源供應鏈中,挹注可觀的營收貢獻。

NPD DisplaySearch台灣分公司分析師佘慶威分析,2013年全球LED TV占整體電視機市占將高達88%,其中,50吋以下的低價直下式LED TV市場滲透率將從去年的11.3%成長至19%,不過,側光式LED背光源(包含大尺寸電視背光源)仍占LED TV市占高達80%以上,仍為最大宗市場,成為LED廠商的主力市場。

佘慶威進一步分析,儘管50吋以上的大尺寸電視占LED TV市場的比重仍低,僅約10%,然其背光源使用的LED顆數較50吋以下電視機多很多,因此亦將成為LED晶粒與封裝廠重要的營收貢獻來源。

至於大尺寸超高解析度(UHD)電視雖已是產業界關注的焦點,不過市場正邁入萌芽期,因此相比於1,080p大尺寸電視,2013年對於LED廠商的營收貢獻較為有限。

出貨量低 UHD營收「無感」

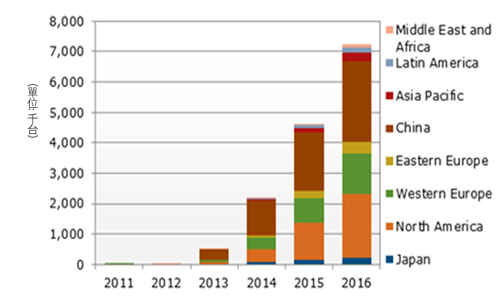

2013年UHD電視的市場滲透率不及1%(圖3),對於LED背光源的需求量偏低,因此占LED供應商的營收比重尚不高。

|

| 圖3 2011∼2016年各區域市場UHD電視出貨數量預測 資料來源:NPD DisplaySearch(01/2013) |

郭子菱表示,UHD電視品牌商正藉由少量高單價的高功率的LED,抑或較多顆數中低功率LED的組合,以達成較高亮度LED背光源的要求,故相較於1,080p解析度的LED TV,UHD電視LED背光源的BOM成本較為昂貴。即便如此,囿於2013年UHD電視的出貨量仍低,因此挹注LED製造商的營業額比重並不顯著。

NPD DisplaySearch預估,2013年全球電視機銷售量持續增長,將達2億2,260萬台,其中UHD電視的出貨量僅五十萬台,市占約達0.2%。由此顯見,UHD電視將不會成為LED背光源的主力市場。

據了解,現階段UHD電視以55吋側光式LED TV為例,1,080p解析度的LED背光源BOM成本達110?115美元;而UHD電視的LED背光源BOM成本高出8~10%。

郭子菱指出,目前UHD電視LED背光源已進入導入設計(Design In)階段,預計4?5月將會開始拉貨,以此推估,2013年下半年UHD電視出貨量將迅速攀升。

面對2013年大尺寸電視出貨將走揚,台灣LED廠商正積極爭取更多相關訂單,以提高旗下產品的出貨量,藉此挹注更高的營收貢獻,將成為營收成長的重要來源。