Gartner預測到了2020年,全球前10大微控制器廠商的整體半導體事業規模總和將占全球半導體市場比重達45%。

微控制器的可編程特性,加上多種型態的生態系統,使得這個市場發展相當多樣化。車用與工業用為微控制器市場的兩大主要應用市場,佔整體份額的67%。隨著物聯網的崛起,機電作業和嵌入式智慧功能的需求將會增加,因此車用與工業電子兩大領域將是未來5年成長速度最快的市場。

|

| Gartner研究總監鄧雅君 |

微控制器市場競爭日熾

微控制器市場涵蓋各式各樣的應用,其單價依功能的複雜程度可低至幾美分或高至十數美元。微控制器廠商通常會直接提供大客戶技術與商業支援,像是汽車大廠與其一線供應商,或是工業電子大廠。至於廣大的多重市場(Multimarket),微控制器廠商則將重點放在生態系統的建立,並透過網路或經銷商與通路合作夥伴來行銷微控制器目錄產品。

分析微控制器主要廠商的市場活動,發現三大競爭趨勢發展:

物聯網產品及平台競出籠

幾乎所有的微控制器廠商都推出支援物聯網的新型微控制器解決方案組合。這些解決方案都包含設計參考架構與硬體開發板(Development Board)、通訊協定的軟體堆疊,以及用來連結雲端的外掛程式;他們旨在提供一個整體的開發環境來讓開發人員打造產品。有些物聯網端對端解決方案已預先組態,並預先註冊了有合作關係的作業系統或雲端服務商。而瑞薩(Renesas)的Synergy物聯網平台更領先提出百分之一百的微控制器作業系統、驅動程式與相關軟體的整合保證。

建立差異化價值成勝出關鍵

ARM與合作夥伴開發的生態系統蓬勃發展,結合消費性物聯網裝置市場的快速失敗(Fail-fast)心態,加速了微控制器的市場變化,促進了ARM微控制器的商品化並帶動市場成長。愈來愈多的消費性物聯網市場應用也帶動了ARM微控制器在工業物聯網的應用。

雖然大部份工業電子的應用不會考慮更換既有的微控制器,但他們多會考慮通過在既有的架構外加裝物聯網模組而得到擴充。採用ARM核心的微控制器較常用在這種狀況,因其已將未來整合多種模組的可能性考慮進去。對於新的專案,多數會考慮採用ARM微控制器。因此微控制器廠商未來在制定微控制器的製程時,必須把重點放在如何展現超越ARM核心的差異化價值與獨特功能。

群雄逐鹿車電市場

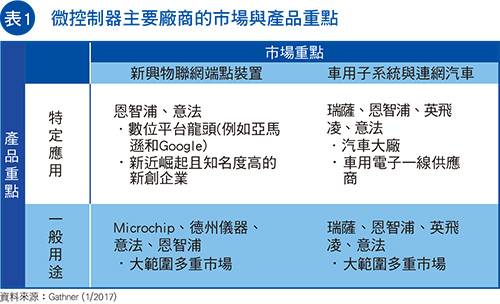

連網、自動化和環保是汽車未來的三大主要技術發展趨勢(表1)。控制器廠商導入更多先進的微控制器來支援這三種功能。他們也和市場龍頭廠商結盟,希望藉產業合作與標準建立以及早獲得車用產品的採用。

一線的車用微控制器廠商包括瑞薩、英飛凌(Infineon)與意法半導體(STMicroelectronics),三家廠商都導入更多強大的32位元微控制器來支援越來越複雜的電子控制單元(ECU),同時在晶片上整合了經過強化的硬體安全模組,以保證連網汽車的資訊認證與安全。微控制器大廠結合自家的感測器、分離式元件、與專為汽車電子打造的專屬IC(Application Specific Standard Product, ASSP),搭配微控制器並在車用電子系統下提供更精準、更高階的控制功能。其中英飛凌、意法和恩智浦(NXP)特別著重長程(77GHz)車用雷達的微型化,以因應先進駕駛輔助系統(ADAS)的需求。

車用微控制器龍頭廠商都是整合元件製造商(IDM),他們會投資車用電子專屬的半導體製程、打造車用等級的品管及生產系統,以生產專屬的半導體元件以降低設計方案被移轉或複製至競爭對手的風險。

未來的市場競爭與發展方向

由於所有的市場參與者都鎖定同樣的市場與應用,競爭將會越來越激烈。因此如何展現獨特的價值主張,以提升顧客忠誠度並擴大市占率,將成為最重要的議題。

Gartner認為未來市場競爭將有以下三大趨勢:第一,微控制器廠商將著重發展成長動能潛力較大的物聯網端點裝置。Gartner預測到了2020年,在整個物聯網端點所使用的處理器、感測器與通訊用半導體市場中,有50種應用所占比重將達到80%;這50種應用代表的商機將使它們將成為半導體廠商投資最多的領域。前50大應用中以連網汽車的相關的車用子系統成長最快,他們將帶動車用電子數位化與電氣化成長,至。2020年市占將達到32%。

在前50大應用中,2020年以前有32種新興應用(包括尚未發明但預期市場會有需求的產品),將佔據整體物聯網端點所使用處理器、感測器與通訊半導體市場的31%。這些產品多半與智慧生活、安全、資產追蹤與基礎建設相關,產業重點則著重於智慧家庭、智慧工廠與智慧城市。

第二,微控制器廠商將競相強化產品功能並擴大結盟。微控制器市場將以更快的速度朝向標準化處理器核心發展。軟體銀行集團(SoftBank)收購ARM控股公司後,將投入更多資金來打造一個以ARM核心為基礎的物聯網平台。除了採用ARM核心,微控制器廠商也將投入更多資金來建立自家產品的差異化優勢。

廠商將藉由強化核心輔助功能或增加獨立於核心以外的功能,像是支援超低功率作業與待機模式下零耗電功能,或是嵌入那些透過離線學習或第三方專業廠商訓練而得的演算法,來凸顯自家產品的差異化。未來物聯網端點裝置將會嵌入可調式智慧功能,來滿足不斷推陳出新的物聯網市場需求;而微控制器必須支援遠端重新編程功能,內建硬體加密邏輯也將成為重要準則。

物聯網的標準化過程將為微控制器廠商帶來豐富的商機。以車聯網為例 – 車用微控制器廠商積極參與產業合作,並投資各種現場實驗與合規測試;他們先期的投資可望加速並確保後期的設計採用。高通著眼恩智普於聯網汽車的長期布局,與車聯網延伸的廣大商機,於2016年十月宣布收購恩智普。Intel於今年三月剛剛宣布收購Mobileye也是著眼於Mobileye的市場領先地位,先發的技術優勢,和未來車用電子的商機。這些併購將加速聯網汽車的進化與車用微控制器與汽車專屬IC(ASSP)的產品競合。

第三,微控制器廠商將在物聯網使用案例解決方案中整合特定價值,藉此改善獲利模式。未來所有的微控制器廠商都將將從傳統的晶片販售事業型態轉型為解決方案廠商。微控制器市場多樣化的本質,促使微控制器廠商必須專注其特定的垂直市場,透過提供獨特的價值主張在其目標市場中獲得成功。

目前全球前10大微控制器廠商都是整合元件製造商(IDM),合計占八成五的市場份額。他們執行輕晶圓(Fab Light)策略,同時專注於自行開發的特殊製程,以針對特定垂直市場需求提供適配的產品組合。除此之外,這些廠商都有多年研發經驗,擁有包括嵌入式快閃記憶體、混合訊號、類比、功率分離式元件以及系統單晶片(SoC)的IP,因此他們更有能力供應各種不同產品,讓解決方案的覆蓋範圍更豐富。這些規模達數十億美元的老字號廠商對於推動產業合作與建立生態系統通常給予較大的財務支持,他們的市場地位也有利於推動產品的初期採用。

相較之下,沒有晶圓廠的微控制器廠商(Fabless)則將持續處於「甜蜜點」,提供符合顧客需求的特有價值。雖然「多樣化」是微控制器市場的本質,但我們認為主要的市場份額還是由一些大廠把持,主要是因為他們所建立生態系統與產品多樣化特質難以被對手複製。

同時,我們也認為碎片化的物聯網市場是不會被少數微控制器廠商所壟斷的。微控制器廠商可利用微控制器可編程的特質,結合不同晶片與系統整合廠商(SI)來鎖定特定的物聯網市場以進行市場滲透;或結合本土廠商開發適用本地市場的方案。隨著合作夥伴、專案與嵌入式智慧功能數量的增加,微控制器廠商應適時檢視產品功能需求,推出新產品搭配新方案以提升業績。