與對岸積極合作 台灣太陽光電邁向康莊大道

2010年全球太陽光電(PV)市場觸底反彈,帶給廠商新的信心,不過由於台灣被排除於中國大陸與東協組成的自由貿易區之外,因此對以出口為主力的台灣太陽能產業造成不小的影響,所幸台灣政府積極與中國大陸簽訂合作協議,加上台灣廠商若能積極研發太陽光電創新產品,將可減輕台灣廠商的不利因素。另外,各國補助政策一向是驅動全球太陽光電市場發展的重要因素,然近期德國調降補助額度,為免牽一髮而動全身,台灣廠商應尋求擺脫受補助政策左右的方法,才能站穩市場。

免受國際打壓台灣PV產業亟待創新

|

| 圖1 光電科技工業協進會經理陳婉如表示,兩岸經貿關係改善,除可提升雙方產業合作的可能性,且有助於台灣太陽光電產業免於東協自由貿易區邊緣化的影響。 |

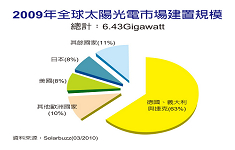

分析2009年太陽光電區域市場需求量,歐洲為2,200MW,美國次之,為750MW,雖然亞洲地區尚未形成區域市場,但日本、韓國與中國大陸持續推升亞洲地區需求量,也奠定亞洲於全球太陽光電市場的地位。為提升經濟地位,中國大陸積極與東協研商組成自由貿易區。2010年1月1日東協加一自由貿易區正式啟動,陸續實施區域內關稅優惠保障,導致台灣企業在中國大陸及東南亞市場將處於不利的地位,而以出口為主力的太陽光電產業,也面臨艱鉅的挑戰。

台灣的國際地位向來受到中國大陸打壓,因而難以加入東協。為使台灣產業永續發展,台灣政府轉而積極與中國大陸簽訂兩岸經濟合作架構協議(ECFA),光電科技工業協進會(PIDA)經理陳婉如(圖1)表示,根據兩岸經濟協議內容,太陽能、電動車與發光二極體(LED)均為兩岸重點推動的新興產業,其中太陽能又較其他新興產業發展更快速,因此台灣廠商可透過與中國大陸當地廠商合作,創造更大的市場規模與兩岸特有的產業鏈外,也可扭轉無法加入東協加一或加三的劣勢。

除了與中國大陸積極合作,陳婉如表示,在東協區域中,台灣、中國大陸、日本與南韓皆為太陽能電池主要製造國家,若是台灣能開發更創新的產品,提高產品獨特性與品牌掌握度,即可加強太陽光電產品出口競爭力,加上台灣本身也有限定中國大陸業者來台投資的限制法令,皆不失為突破困境的出路。

針對上一波的太陽能產業變遷包括日系廠商於北美及東歐設立模組廠;而歐美大廠則因生產成本的考量將產線設置在東南亞國家等,陳婉如指出,觀察新一波太陽能產業板塊移動,預計日本廠商流失的太陽能電池市占率將轉往其他國家,中國大陸可望由生產大國轉型為應用大國,因此台灣廠商應把握此市場變動,製造創新的產品搶攻市場,並可積極西進,與中國大陸廠商合作,進一步取得進軍中國大陸太陽能光電內需市場的門票。

德國調降補助 全球PV產業打寒顫

德國調降補助 全球PV產業打寒顫

|

| 圖2 光電科技工業協進會產業分析師何孟穎表示,德國太陽能發電新補貼政策推出後,預計2010年德國太陽能需求量為2,700MW,占全球比重將降至28%。 |

太陽光電產業發展最大的推動力在於各國補助政策,因而各國補助政策的施行辦法將牽動太陽能產業發展,台灣廠商不可輕忽。2010年1月底,德國政府宣布新一波的太陽能補助方案,調降既有的補助額度,降幅達16~17%,預期將影響該地區太陽能裝置需求量。由於德國身為太陽光電最大需求市場,一旦因補助降低減少需求量,勢必影響全球太陽能相關廠商的發展。

光電科技工業協進會產業暨技術組產業分析師何孟穎(圖2)表示,2009年太陽光電市場安裝量下滑、產值腰斬的起因在於金融風暴,因為受到金融海嘯的影響,各國政府收支惡化,把專注力放在解決金融危機上,進而影響政府於太陽能發電設備與電費的補助,2010開年,太陽能產業好不容易盼到春燕歸巢,但是德國政府的新補助政策,不免讓剛從谷底翻轉的太陽能產業,平添一絲不確定性。

德國最新補助計畫一開始減少的幅度即高達24%,由於減少幅度過大,引起德國產業界與消費者反彈,因此德國政府再上修至16~17%,何孟穎表示,雖然如此,德國仍將減少超過3GW的安裝量,廠商投資報酬率也將因而掉到5%以下,對太陽光電廠商而言,將減低其投資意願,若要維持過去7%的投資報酬率,太陽能每瓦電費則須調整至3.4美元,進而更削弱使用者安裝太陽能發電的意願,在此惡性循環下,將不利太陽能產業發展。

事實上,不僅德國,目前全球太陽能產業發展仍過於仰賴補助政策,然而補助政策既能載舟亦能覆舟,何孟穎指出,如日本2005年停止補貼需求後,太陽能市場發展隨即萎縮,一直到2009年重啟補貼後,需求才恢復成長,可見補貼政策仍為左右市場需求最大的因素,預計2015年後,隨著市場規模擴大,以及市電均價時代來臨,才能稍減國家補貼政策對太陽能市場的影響。

友達太陽光電 垂直整合策略具新意

友達太陽光電 垂直整合策略具新意

由於綠能、新興能源備受矚目,其中太陽光電更被視為綠能產業中主力市場,因此吸引許多台灣廠商投入,其中友達雖為新進業者,但致力於垂直整合,並矢志成為下游系統廠商,再同時向上整合上游原料,此市場策略雖然與其他太陽光電廠商由上往下游整合的模式大相逕庭,但已開始展現綜效。

|

| 圖3 友達太陽能光電事業單位製造協理邱逢梁表示,該公司計畫推出第二波太陽能模組產品,並於2010年第二季完成測試。 |

友達廠務工程中心協理邱逢梁(圖3)表示,垂直整合為太陽光電廠商目前一致的目標,對相關發展廠商而言相當有利,不過友達將目光先放於下游系統整合,從整體產業中高毛利價值鏈切入,再向上掌握原料端,完成垂直整合的計畫,不過,太陽能電池與模組並非該公司於太陽光電產業發展主力,將把重心放在上游原料及最下游的系統整合。

分析友達垂直整合計畫中不看重太陽能電池與模組製造的原因,何孟穎表示,過去10年友達於太陽光電僅為面板代工廠角色,無法真正於龐大的太陽光電市場獲得一定的商機,因此力求改變。而該公司8.5代廠的興建須要擁有機電整合的專業知識,與規畫大型專案的能力,再加上友達具備較佳的融資能力,因此該公司選擇從系統廠商的角度進入太陽光電市場。

針對以系統廠商切入太陽光電供應鏈的優勢,邱逢梁解釋,友達新完工的8.5代廠展現該公司於綠能產業的發展決心與技術,一般面板製造過程非常耗電,而8.5代廠從節能的角度設計,因此面板製作過程中除了省能之外,也可進一步省成本,以此設廠的機電整合經驗跨足太陽光電系統整合端,將成為友達的市場利器。

發展太陽光電重要的關鍵–上游矽晶原料方面,友達則參與M. Setek的現金增資計畫,透過此營運資金的挹注後,M. Setek位於日本相馬二廠的工程即將完工,屆時多晶矽的年產能將由現在的3,000噸,提升到7,000噸,成為未來友達快速拓展太陽能市場的後盾。

何孟穎表示,目前中國大陸廠商在太陽光電的垂直整合布局上已臻完備,正積極整合下游系統部分,台灣無論新進與既有太陽光電業者也正朝垂直整合的方向邁進,而整合下游系統最佳方式即為以投資或創立新公司的方式與當地廠商合作,目前除友達已於當地成立蘇州友達能源(蘇州)有限公司外,聯電、景懋光電、中美晶與綠能皆已在歐美或中國大陸設廠,以建立最佳的獲利模式。

友達太陽能模組取得認證

除了垂直整合的策略外,為展現積極跨足太陽能產業的決心,友達太陽能模組於日前獲得德國萊因全程在台測試通過的證書,未來將可順利銷往全球各地,邱逢梁指出,除德國外,中國大陸、北美等地區,皆為目標市場。

邱逢梁並表示,太陽能光電產品安置於戶外,因此須耐高溫和低溫、高熱,以及長達20年的品質保證,以確保在嚴苛的環境下仍可運作,而友達取得德國萊因核發的IEC 61646、61215太陽能認證,顯示友達的產品品質已達國際水準。

此外,友達也建立內部實驗室,可針對太陽能模組產品進行先期驗證測試作業,以確保通過IEC嚴格的測試驗證程序。邱逢梁指出,友達的太陽能模組產品,在經過層層嚴苛的環測之後,發電瓦數還能維持在原來的95%以內。

2009年11月於台灣成立全球第五座太陽能實驗室的德國萊因工業服務處副總經理Thomas Fuhrmann表示,過去台灣太陽能實驗室未成立前,廠商若有太陽能認證需求,皆須送至德國或日本進行認證工作,除裝運成本高及業者難以掌握測試進度外,模組還須冒著運輸過程中的破裂風險或等候國外塞單排隊,台灣太陽能實驗室成立後,友達成為第一家全程在台灣檢驗,並通過認證的廠商,也可藉此展現德國萊因台灣太陽能實驗室從測試到發證可一次到位,符合業界就近掌握測試進度的需求。

兼顧北美市場採用UL 61730標準,德國萊因能源及環境協理吳仲賢強調,該公司預計2009年第二季,台灣太陽實驗室即可提供IEC與UL太陽能相關標準的測試認證服務,讓廠商太陽能模組產品於台灣實驗室測試通過後,可同時獲得三張證書。