上市時程更緊縮 低價智慧手機供應鏈結構生變

|

| NPD DisplaySearch研究總監李昕霖 |

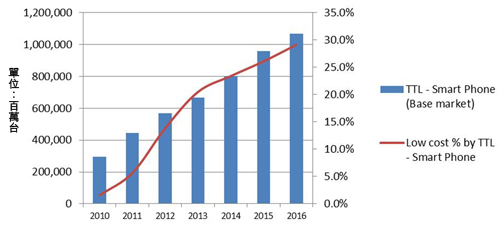

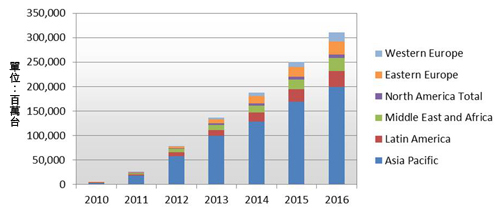

最新統計資料預估,全球低價智慧型手機將由2010年的四百五十萬台,成長至2016年的三億一千萬台,預估至2016年低價智慧型手機市場將占全球智慧手機的29%(圖1);同時,亞太地區將成為最主要的市場,2010∼2016年亞太地區將占全球低價智慧手機市場超過60%的市占率(圖2),當品牌不斷推出高階智慧手機時,低價手機市場同時不斷的成長與擴大。

白牌手機式微 品牌廠趁勢坐大低價市場

低價智慧手機的定義為售價低於150美元。相較於高階智慧手機,低價智慧手機的價格相對較低,也因此無論是供應鏈與市場行銷策略都必須不同於高階智慧手機,而這些策略與供應鏈管理皆與當初中國大陸白牌手機市場所建立的基礎有很密切的關係。

在2008年之前,中國大陸白牌手機大量興起,除複製知名品牌手機的外觀外,白牌手機廠商對於供應鏈與製程的管理,完全不同於傳統智慧型手機。由於市場對於白牌手機的忠誠度較低,因此為了延續產品銷售數量,必須在較短的時間內不斷推出新產品以吸引消費者;因為產品壽命週期較短,因此對於供應鏈的管理就更形重要。

|

| 圖1 2010∼2016年全球低價智慧手機出貨量分析 |

高度依賴供應鏈與製造商的白牌製造商,以及各項零組件的代理商也依附著製造商,皆聚集於中國大陸南方,以便於快速生產與方便管理零組件供應鏈;也因此,在中國大陸深圳或者鄰近的南方城市,可經由手機晶片商或者其他手機製造商的整合方案中,快速生產全新的低價手機。

|

| 圖2 2010∼2016年全球Android平台低價智慧手機出貨量分析(以地域區分) |

2008年之後,雖然白牌手機市場開始降溫,白牌手機製造商也逐漸減少,但是多年來所建立的低價手機供應鏈依然存在,隨著中國大陸政府與電信商不斷推銷與增加3G無線通訊技術與使用人數,也再次吸引手機廠商加入市場,但是由於3G的投資金額遠高於2G與2.5G的市場,低價智慧手機市場與2008年之前的白牌手機市場已有所不同。

中國手機品牌廠與電信商合作緊密

首先,相較於2008年之前的白牌手機市場,雖然目前的競爭廠商較少,但是卻有更多中國大陸手機品牌廠加入競爭低價智慧手機市場,且他們擁有更多的開發資源,也因此相較於非品牌的製作商,品牌商較容易於取得電信商的合作案;同時品牌廠也可運用更多的資源,以及更大的銷售數量,取得更低的供應材料成本。

大陸低價智慧手機市場邁向整合

其次,由於品牌廠以更大的資源與電信商合推更低價的智慧手機,加上3G的投資金額遠大於2G與2.5G,也因此造成白牌手機廠的數量大幅減少,因為並非所有廠商都能負擔龐大的金額投資;深圳的白牌廠商,由當初最鼎盛時期超過一百家的規模,目前可能只剩十家左右。

然而,低價智慧手機市場仍然不斷成長,依然吸引廠商持續投資加入這市場,並經由購併與整合其他廠商與品牌,以擴大市場與資源,包括酷派與桑菲等;而且整合之後,也吸引更多材料供應商提供更低的價格進入供應鏈。因此雖然製造廠商逐漸減少,但是卻必須更積極的整合以面對更大金額投資的市場,是第二個與2008年之前白牌手機市場的不同。

聯發科/高通中國低價手機市場競爭加劇

第三,2008年之前聯發科以整合方案提供給中國大陸的白牌廠商,因此奠定在白牌手機市場的晶片龍頭地位;由於聯發科的整合方案,讓白牌手機製造商可縮短開發時程,以及減少開發新機種的成本。經過2009與2010年的整合之後,聯發科從2011年至今年陸續推出以低價智慧手機為主的晶片方案,期望可在市場取得更多的營業額與占有率。

然而,感受到低價智慧手機的快速成長,高通(Qualcomm)也積極推出包括MSM 7277與8×25系列的晶片,搶攻低價智慧手機市場;高通也採用整合的方案提供給手機製造商,除了應用處理器(AP)之外,也提供更多的參考設計、各項材料的參考成本結構、電路板設計,以及各項材料供應商的建議名單,並以可讓手機製造商節省更多的成本與時間為訴求。

與此同時,中國大陸晶片商展訊近年來也積極以更低價格與更多服務,期望在低價智慧手機市場爭取更多的市場。與2008年之前不同的是,有更多的應用處理器廠商更積極地想要進入低價智慧手機市場。

Android為大陸低價手機主流平台

最後一個與2008年之前不同的是,Android是低價手機市場最主要的應用作業系統,除了公開的Code之外,主要應用處理器所提供的設計方案幾乎都是以Android的作業系統基礎為主。對於製造廠商而言,為了節省成本與時間,他們並沒有太高的意願去研究全新的作業系統,也因此形成Android成為低價智慧手機主要的作業系統。

搶進低價手機市場 晶片商強推包套方案

搶進低價手機市場 晶片商強推包套方案

低價智慧手機在全球智慧手機的比重,將由2010年的2%成長至2016年的29%。快速成長的市場可望吸引更多廠商加入戰局,不過低價智慧手機市場的營運模式與之前白牌手機市場有所不同。

智慧手機產品生命週期在2007年時約為三年,但是截至目前為止已縮短至6∼9個月,對於產品售價更低的低價智慧手機而言,產品壽命週期會更短。也因此,相較於之前的白牌手機,要在低價智慧手機市場成功,就必須更快的推出更低價格的產品,因為單一機種無法大量出貨與維持很高的售價,因此必須不斷一直推出新機種才能擴展市場規模。

一般而言,由設計到生產全新智慧手機約需10∼14個月的時間,包括產品定位與概念、外觀設計、產品關鍵零組件供應商與價格確認,還有專利。然而,

這些過程必須花費很多時間與資源,但是這些並非所有低價智慧手機廠皆有能力負擔,因為他們必須不斷推出新產品,因此也就會更依賴應用處理器晶片商所提供的整合方案,經由經過驗證的設計與零組件,以利快速推出新產品。

應用處理器晶片商可協助製造商由原本的超過一年設計與量產時間,縮短為3∼6個月。經由應用處理器晶片商的整合方案與設計參考中,製造廠商可知道詳細的手機機構尺寸、電路板線路與尺寸,以及所有的零組件材料成本,有些應用處理器晶片商甚至提供經過驗證的實驗室,縮短製造商在電磁干擾(EMI),以及其他驗證上所花的時間與成本。

對於製造商而言,如果可同時取得詳細的機構與其他資料,就可在設計的階段,先行根據由應用處理器晶片商所提供的固定機構尺寸,同時開發多套不同外觀的模具,以利將來降低生產時間與成本。

除了時間之外,價格也是低價智慧手機的重要考量因素,至於產品規格與特性則是其次。通常品牌或者製造商都會先決定產品價格之後,再依據可達成的成本目標搜尋相關的零組件。大部分也都經由產品成本為最主要的主軸,與相關供應商討論產品規格與交期。對於低價智慧手機的廠商而言,除了經由應用處理器晶片商所提供的建議方案外,大部分廠商仍會嘗試與供應商直接談判交期與價格,希望能因此取得更低的報價。

也因為時間與價格是低價智慧手機最重要的兩項指標,如果想要進入這市場,就必須擁有可快速大量出貨的產線與能力,且價格必須低於其他競爭者。為了節省成本與時間,大部分供應商皆以現有既成產品提供給低價智慧手機製造商,同時也必須快速將良率提升至高水準,以避免損失利潤。

大部分低價智慧手機的結構以非晶矽(a-Si)薄膜電晶體液晶顯示器(TFT-LCD)為主,除了因為有較多供應商較不易缺貨外,同時對材料供應商而言,在快速供貨之外,如何在競爭的市場中賺取利潤、維持高良率也是供應商進到低價智慧手機的基本門檻。