2008年對顯示器產業而言,是相當戲劇化的一年。儘管2008年第二季剛結束時,許多薄膜電晶體液晶顯示器(TFT LCD)廠商仍然對2008年全年需求抱持樂觀態度,大型次世代生產線計畫也依然照進度進行。然而,到2008年第三季,美國金融風暴席捲全球,讓民眾財富大幅縮水,消費市場需求急速降溫,致使第四季產能利用率驟降,不僅以外售為主的台灣廠商產能利用率降到歷史低點,即便是以自用為主的日本廠商夏普(Sharp),也前所未有的暫停三重與天理兩座廠的生產線。

不僅如此,面對此一嚴峻局面,TFT LCD大廠開始調降資本支出計畫,除暫停目前的裝機作業外,後續廠房興建計畫也隨之停擺,並紛紛對2009年抱持保守悲觀態度,一改先前樂觀預期的觀點。而受到面板廠調降產能利用率與TFT LCD面板價格大幅下跌影響,關鍵零組件供應商的訂單數量也相對減少並面臨來自面板廠極大的降價壓力。短短幾個月內,經歷如此巨大的轉變,實為近10年僅見。

從顯示器產業的產值表現也可看到2008年下半年需求不振的情形。根據工研院產業經濟與趨勢研究中心(IEK)的調查統計,2008年第三季台灣平面顯示器總產值達新台幣4,166.8億元,較第二季衰退8.4%,其中大尺寸TFT LCD面板產業產值約新台幣2,426億元,較前一季減少13.8%,衰退幅度最大(表1)。

| 表1 2008年第三季台灣平面顯示器產業產值 單位:新台幣億元 | |||

| 項目 \ 時間 | 2008年第三季 | ||

| 產值 | QoQ(%) | ||

| 顯示面板 | TFT LCD (>10吋) | 2,426 | -13.8 |

| TFT LCD (<10吋) | 416 | 25.6 | |

| TN/STN LCD | 138.3 | 13.4 | |

| OLED | 21.9 | 23 | |

| 其他 | 1.5 | 15.4 | |

| 小計 | 3,003.7 | -8.7 | |

| 關鍵零組件 | 彩色濾光片 | 315.3 | -14.4 |

| 偏光板 | 150.4 | -16.9 | |

| 玻璃基板 | 322.2 | -3 | |

| 背光模組 | 375.2 | -1.3 | |

| 小計 | 1,163.1 | -7.8 | |

| 平面顯示器產值總計 | 4,166.8 | -8.4 | |

資料來源:工研院IEK ITIS計畫(11/2008)

造成整體顯示器產值下降的主因,除需求量減少外,價格快速下滑亦是另一因素。以大尺寸TFT LCD面板價格為例,從過往發展來看,價格受到淡旺季影響很大,特別是在資訊科技(IT)產品用面板,當供給接近需求時,價格將隨即上漲;反觀電視面板價格上漲情形則不多見,即便出現供需緊繃的情形,價格也仍呈現持平的情況。

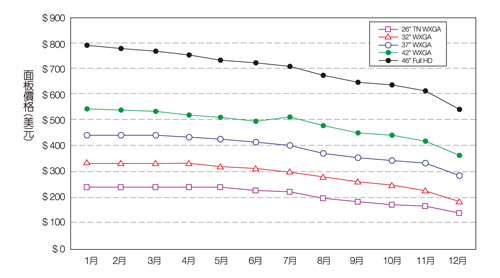

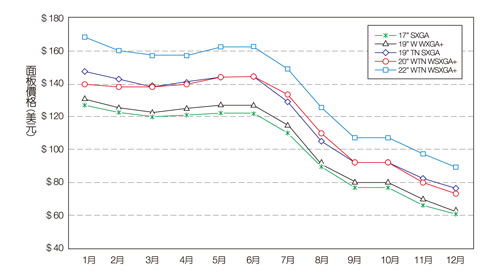

然而,2008年除第一季面板價格還能維持平穩外,第二季開始即呈現價格下跌局面,即使是在傳統旺季的第三季與第四季,價格下跌幅度更高於上半年。從2008年1~12月監視器面板的價格平均跌幅高達50%,筆記型電腦與電視用面板價格跌幅也分別高達41%與37%,需求疲軟程度可見一斑。其中,第四季需求減少的幅度更是驚人,廠商產能利用率從第三季的70~80%,下降到第四季的60%以下,部分廠商利用率更低於50%。韓國業者即便處於韓圜大幅貶值,有利出口的環境下,產能利用率也從第三季的80~90%,跌至第四季末的70%左右。而市場需求萎縮也導致面板價格大幅崩跌(圖1、2)。

|

| 資料來源:DisplaySearch(12/2008) 圖1 2008年大尺寸LCD TV用面板價格趨勢 |

|

| 資料來源:DisplaySearch(12/2008) 圖2 2008年監視器用TFT LCD面板價格趨勢 |

2008年上半年彌漫樂觀氣氛 次世代生產線計畫紛紛出爐

事實上,在2008年上半年,TFT LCD廠商仍然對整體需求抱持相當樂觀的看法,因此各大廠商仍然積極投資擴充產能。

為鞏固大尺寸液晶電視面板的技術與貨源,日本廠商積極投資次世代生產線,除新力(Sony)與三星電子(Samsung Electronics)以合資方式繼續投資第八代生產線外,國際(Panasonic)也展現對大尺寸TFT LCD的興趣,入股IPS Alpha,並宣布興建第八代TFT LCD生產線。而積極發展更大尺寸的夏普,則是在第八代TFT LCD生產線量產後,宣布繼續投資第十代生產線,並且說服新力共同投資,以分擔高額的投資風險。在這波投資熱潮中,日本面板業者遂成為在第八代以上生產線投資最積極的廠商。

不讓日系業者專美於前,韓國廠商在次世代生產線的投資也展現不落人後的攻勢。目前三星的第八代生產線已於2007年8月開始量產,,成為繼夏普後開始量產八代線的廠商,並於2008年4月投資興建第二條八代線,月產能六萬片,預計於2009年第二季開始量產。樂金顯示(LG Display)也宣布興建第八代生產線,預計2009年第一季開始量產。

台灣方面,友達與奇美也於2008年第一季時宣布分別於中科與高雄科技園區啟動八代線計畫,初期產能規畫各為四萬片與三萬片,均在2008年底裝機,原本計畫2009年下半年量產,不過由於第四季需求明顯減弱,因此量產時間仍將視市場需求而定。

除了日本、韓國與台灣廠商的擴產計畫之外,新興的中國大陸TFT LCD廠商也積極邁向大尺寸液晶電視之路。上海廣電集團日前證實上海市發改委已批准同意興建六代廠,總投資超過20億美元,將透過市場融資與政府貸款籌措資金。

京東方科技集團也於2008年9月與合肥市人民政府、合肥鑫城國有資產經營有限公司、合肥市建設投資控股(集團)有限公司簽署「合肥TFT LCD六代線專案投資框架協定」,計畫投資人民幣175億元,設計尺寸為1,500毫米×1,850毫米的玻璃基板,主要供應37吋以下電視和電腦顯示器應用,規畫月產能為九萬片,預計於2009年第一季動工,2010年第四季投產。

而中國最大的彩色映像管生產商彩虹集團也於2008年10月宣布將在張家港市投資興建第六代TFT LCD生產線,第一期建設總投資為人民幣146億元,建設時間為兩年,預計生產32吋與37吋液晶電視面板。另外,深超光電也已於2008年第三季在深圳開始第五代TFT LCD生產線的量產。中國大陸廠商一連串的投資計畫,也顯示出中國政府對於TFT LCD產業支持的積極態度(表2)。

| 表2 近期量產與宣布興建的大尺寸TFT LCD生產線 | ||||||

| LCD 製造商 |

地點 | 技術 世代 |

玻璃基板尺寸 (mm×mm) |

最大產能 (k sheets/month) |

量產 時程 |

備註 |

| 友達 | 台中 | 7.5 | 1,950×2,250 | 30 | — | L7B |

| 友達 | 台中 | 8.5 | 2,200×2,500 | 40 | Q3-09 | |

| 奇美電子 | 台南 | 6 | 1,500×1,850 | 90 | Q4-07 | |

| 奇美電子 | 高雄 | 8.5 | 2,200×2,500 | 30 | — | |

| 群創 | 竹南 | 6 | 1,500×1,850 | 120 | Q2-09 | |

| Sharp | 堺市(Sakai) | 10 | 2,850×3,050 | 72 | Q4-09 |

與新力合資 |

| IPS Alpha | 姬路(Himeji) | 8.5 | 2,200×2,500 | 83 | Q1-10 | |

| S-LCD | 湯井(Tangjeong) | 8.5 | 2,200×2,500 | 60 | Q2-09 | Line 8-2 |

| LG Display | 坡州(Paju) | 8.5 | 2,200×2,500 | 50 | Q1-09 | |

| LG Display | 龜尾(Gumi) | 6 | 1,500×1,850 | 230 | — | |

| 深超 | 深圳 | 5 | 1,200×1,300 | 120 | Q3-08 | |

| 合肥京東方 | 合肥 | 6 | 1,500×1,850 | 90 | — | |

| 彩虹集團 | 張家港 | 6 | 1,500×1,850 | — | — | |

資料來源:作者整理(12/2008)

金融風暴導致全球需求急凍 面板價格下跌亦無力回春

然而,2008年第三季發生的金融風暴來得又快又急,美國許多金融巨擘因為承擔過高的風險導致償債能力大幅降低,引發一連串倒閉、重整,甚至要求美國政府介入與紓困,並迅速影響全球各地經濟。由於北美與歐洲地區市場需求因為財富縮水而大幅降低,使得以出口為導向的東亞地區,如日本、韓國、台灣、中國大陸與東南亞等國家,莫不調降產能利用率,導致工廠大量關廠、倒閉,失業情況也日益惡化。

而TFT LCD面板廠商因為市場需求明顯縮減,第三季與第四季的出貨與營收成長率更是大幅縮水,獲利狀況亦大不如前,甚至開始面臨虧損。面對2009年前景不明的市場環境,誰也無法預料需求將如何變化,因此整體TFT LCD面板產業正遭逢相當嚴峻的考驗。

無助減緩供過於求趨勢 整併並非產業出路

對日本與韓國面板廠而言,由於有主要家電品牌做為後盾,因此衝擊並不明顯,反觀台灣TFT LCD面板廠在缺乏品牌廠商的支援下,該如何面對這10年來僅見的低迷環境,備受市場關注,甚至引發各界對面板廠是否合併的激烈討論。

值得注意的是,台灣面板廠的合併固然在某種程度上有助提升產業競爭力,不過10年來全球TFT LCD面板產業的競爭態勢已大致底定,並由三星、樂金、友達穩居前三大,而奇美緊追在後;夏普則專心發展大尺寸液晶電視,其他如華映、彩晶,以及中國面板廠商則以監視器面板為主要發展。廠商間的合併雖然可以增加產能,卻無法改變目前的競爭態勢,而產能增大只能降低每片面板折舊攤提的比重,無法降低零組件占成本高達60~70%的情況。更重要的是,合併充其量只能減少廠商家數,無法減緩未來產能擴充的腳步。

更何況中國大陸地方政府仍大力鼓吹投資半導體與面板產業,因此中國大陸廠商透過與地方政府的合作,投資興建TFT LCD生產線,如京東方集團分別與成都市政府、合肥市政府合資興建4.5代與六代生產線,將讓整體產業的產能持續增加,如此一來,即使市場上有廠商整併,也未必能夠有效減緩產能擴充速度,改善供過於求的發展趨勢。

謹慎擴張腳步 專注利基產品

事實上,要解決面板產業供過於求的發展態勢,須仰賴相關業者對產能擴張抱持謹慎態度,並專注本身利基產品的發展,強化產品競爭力,才能改善本身的獲利能力,使得未來在面臨如此需求下降的情況,仍然能保有持續發展的資金來源。最明顯的例子,莫過於瀚宇彩晶,該公司從2005年下半年開始將發展重心聚焦,以其切割19吋面板最具經濟效益的生產線大量生產19吋產品,因而可達到較同業更低的成本結構。

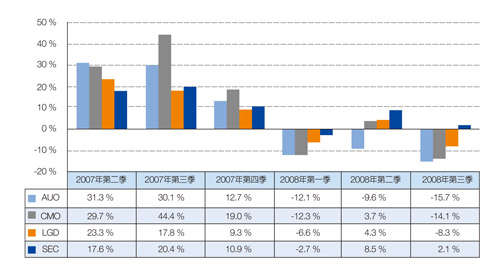

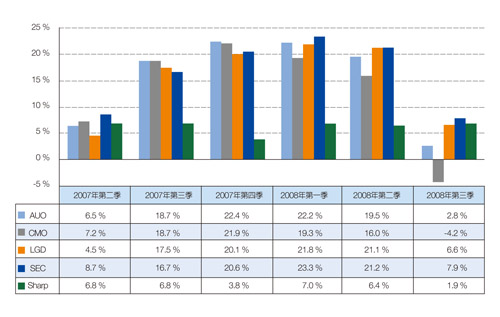

而當其他廠商積極擴充六代線與7.5代線時,彩晶對於產能擴充反而採取謹慎的態度,其資本支出也主要用於擴充原先五代線的產能,並加碼投資和鑫光電,確保五代線彩色濾光片的供應,使得當五代線彩色濾光片缺貨時得以確保供貨來源。除此之外,該公司也努力調降負債比例,降低利息負擔的壓力,並處分較不具競爭力的三代線給以中小尺寸面板為主的勝華,使得彩晶目前在這波不景氣的環境下,仍能保有較多的現金,以度過此次的危機(圖3、4)。

|

| 資料來源:各公司(12/2008) 圖3 2007年第二季至2008年第三季主要面板廠季營收成長率比較 |

|

| 資料來源:各公司(12/2008) 圖4 2007年第二季至2008年第三季主要面板廠的營業利益率比較 |

採取策略聯盟或合資建廠 分擔投資風險

此外,在投資次世代生產線方面,台灣廠商一向選擇自立建廠,在產業景氣大好時,固然可以享有較高利潤,然而次世代生產線高昂的投資金額,也使得台灣廠商承擔相當高的折舊壓力,尤其在不景氣時壓力更為沉重,而採取策略聯盟或合資建廠的方式,則有助分擔次世代生產線的投資風險。其中,三星與新力合資S-LCD興建七代線與八代線就是最好的例子,不但有助分散投資風險,同時也可確保產能,使得產能利用率可維持較高的水準,降低每一片面板平均分攤的折舊成本。此外,日立(Hitachi)、東芝(Toshiba)與松下合資成立IPS Alpha興建六代線也是相同的道理;近期則有夏普力邀新力共同投資第十代TFT LCD生產線,並與東芝策略聯盟,相互採購液晶電視面板與相關晶片。因此,採取策略聯盟或合資建廠,分擔投資風險,不僅可減輕財務壓力,也可使整體產業的產能不致擴充太快。

台灣發展大尺寸TFT LCD產業已有10年之久,不僅已建立起完整的產業結構,整體競爭力也僅次於韓國,成為不可或缺的重要產業。TFT LCD產業歷經多次景氣循環,產品也從筆記型電腦,逐步進展到監視器、液晶電視及中小尺寸面板,全球也有近50%的IT產品用液晶面板由台灣廠商供應,因此如何維繫台灣TFT LCD廠商的生存,不僅要靠業者自身的努力,政府也須妥善處理與面對,才能使台灣TFT LCD產業安然度過此次危機,並持續開創下個10年的美好光景。