節能更極致 LED智慧照明勢不可當

過去白熾燈泡因價格便宜,而廣為市場所採用,即便後來較節能的白色發光二極體(LED)燈泡問世,但相較於每顆僅1?2元人民幣的白熾燈泡,LED燈泡售價動輒幾十元人民幣,兩者價差過大,導致普及率始終無法快速拉升。所幸,在各家廠商致力降低成本、加上政府政策帶動,LED照明普及率已有快速拉升情況,而後隨著周邊技術提升帶動,更具節能特色的智慧照明市場亦逐步起飛。根據市調機構MarketsandMarkets預估,2016年智慧照明市場產值將達67億4,800萬美元,2013?2018年的年複合成長率將高達36%。

全球致力發展LED照明 白熾燈面臨淘汰邊緣

過去白熾燈泡雖然因為售價低廉,加上演色性佳,因此成為一般照明主流產品,然由於白熾燈泡光能轉換效率極低,使用上並不環保,因而發展出轉換效率以及壽命均較高的省電燈泡,但卻因為生產過程以及使用後的廢棄物均具有污染問題,因此市場便聚焦在轉換效率90%以上,且壽命可達20,000小時的LED照明產品。

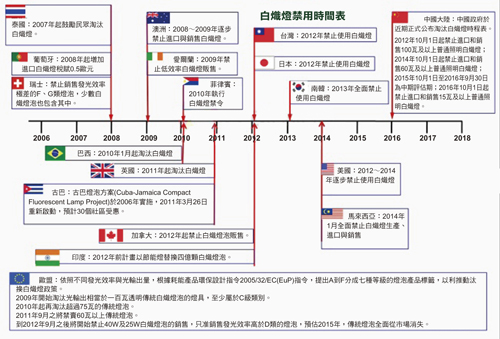

目前各國政府對於LED照明政策尚屬積極(圖1),就美國來看,先前能源部期望以固態照明取代傳統照明,其發展計畫則以2005年於聖地牙哥的研討會結論為基礎–2020年冷白光發光效率目標將從2010年的140流明/瓦(lm/W)提升至243流明/瓦,同時間代工價格將從13美元/klm大幅降至1美元/klm;暖白光發光效率目標則從2010年的90流明/瓦提升至234流明/瓦,同時間代工價格將從25美元/klm大幅降至1.1美元/klm。此外,為加強消費者對於LED照明產品接受度,美國能源部也提出能源之星計畫,並從2012年開始分階段禁用白熾燈泡,並對節能燈進行補貼。

|

| 圖1 各國禁用白熾燈泡時程表 資料來源:LEDinside(03/2013) |

其實在美國政府於2012年開始禁用白熾燈前,歐盟早於2009年開始在不同階段針對100瓦、75瓦、60瓦、40瓦和25瓦的白熾燈實施禁用計畫,並於2012年全面禁用;環保意識較高的日本則同樣於2012年開始停止製造與銷售白熾燈,亦堪稱目前LED燈滲透率最高國家。先前日本政府於2009年5月實施「Eco-points」政策,當消費者購買環保產品後即可獲得特定點數,並可用此點數交換其環保家電,加上後來311地震,日本政府推出限電以及折扣券補助等政策,日本LED燈泡滲透率從2009年的5%提高至2011年4月的27%。其他如韓國則於2013年開始全面禁用,且繼2006年「LED照明15/30普及計畫」,2011年6月又公布「LED照明20/60計畫」,計畫將LED照明滲透率在2020年滲透率目標提高至60%。

而過去白熾燈年銷量達十億顆的中國大陸亦制訂淘汰白熾燈計畫,在發改委公布「中國大陸逐步淘汰白熾燈路線圖(徵求意見稿)」中,共分為五個階段,其中第一階段為期一年過渡期,2012年10月1日起將分兩階段禁止進口和國內銷售功率在100瓦、60瓦以上普通照明用白熾燈。2015年10月1日起經過為期一年的調整與評估後,將於2016年10月1日全面替換15瓦以上普通照明用白熾燈。此外,中國大陸LED供應鏈在十一五計畫成形後,政府再次將LED納入十二五計畫中,著重提升LED發光效率(白光LED發光效率達150?200流明/瓦;LED燈具達80流明/瓦)、專利布局以及訂定標準,並且培養二十至三十家具核心技術的廠商,以及建立「十城萬盞」示範城市,訂出產業規模達人民幣5,000億元的目標。

LED照明成長性高 價格為普及指標

LED照明成長性高 價格為普及指標

除各國政府政策支持LED照明發展外,各家廠商對於LED照明產品商機亦有所期待,然前幾年未如預期出現爆發性增長,主要原因可從消費面與產品面來探討。就消費面來看,除一般消費者尚未養成使用節能家電產品的習慣外,最主要是LED燈泡價格相較於白熾燈與省電燈泡仍有段距離,即使LED燈因為壽命較長,且用電量較省,與白熾燈、省電燈泡間的價差可透過長時間的使用來彌補,然由於消費者購買產品多以首次支付的成本來考量,且當時的價差仍過大,彌補整體成本(購買燈具總成本與電費總成本的合計)的期間太長,導致消費者無感。

就產品面來講,雖然LED壽命在正常情況下可達20,000小時,然若使用時周遭溫度大幅提升,將會對其壽命、發光效率以及穩定性造成重大影響,如當操作溫度由攝氏63度升到74度時,LED平均壽命將會減少75%,因此若無法有效將LED發光時產生的熱能導出,將無法達到原本預期的效果。

此外,過去不論是市面上販售或者是政府工程所採用的LED燈具,其品質與規格因無特定規範而參差不齊,當消費者或政府採購的產品所表現出來的效果不如預期時,就會影響其購買意願,如中國大陸先前所提出的「十城萬盞」計畫,預計在二十一個城市設置一百萬盞路燈,但根據統計,2009年此二十一個城市僅安裝約二十二萬盞,遠不如預期,部分原因即為在政府未制定規格標準情況下,企業為取得標案而以低成本製造出的產品品質不佳,導致熄燈率過高。

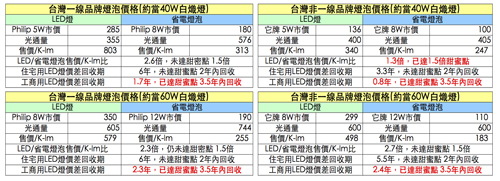

一般市場在探討LED照明是否達甜蜜點,主要指標有–LED/省電燈泡售價/klm比在1.5倍、住宅用LED燈價差回收期2年、工商用LED燈價差回收期3.5年(圖2)。目前在LED燈泡價格大幅下滑下,工商用市場已達甜蜜點,如以飛利浦(Philip)5瓦LED燈泡與8瓦省電燈泡來比較,工商用市場因為照明時間較長,加上電費較住宅用貴,因此僅1.7年即可回收;如以飛利浦8瓦LED燈泡與12瓦省電燈泡來比較,回收期也僅2.3年。若以白牌燈泡來看,部分售價較低廉的LED燈於住宅用市場也已達甜蜜點,因此市場需求確實可望逐步湧現。

|

| 圖2 LED燈與省電燈泡價格與回收期比較表 資料來源:燈泡價格取自PChome,2013/3 |

若以散熱部分來看,一般LED燈散熱途徑為包括從空氣中散熱或利用LED晶粒基板、系統電路板將熱能導出。目前除LED燈具不使用效果較佳的散熱鰭片外,LED晶粒基板與系統電路板透過採用不同材質可以提升散熱效果。在晶粒基板部分,過去主要以三氧化二鋁(AI2O3)基板為主,近年興起的氮化鋁(AIN)因為熱傳導係數高出氧化鋁的兩倍以上,因此可望提升基板散熱表現;在系統電路板部分,目前採用的MCPCB的構造雖與傳統電路板(PCB)相似,但以鋁材質基板取代FR4板,並改用高散熱貼合膠,增加其散熱效果。其他如將LED晶粒與基板連結的方式從金打線改成共晶與覆晶,亦可大幅增加電極導線至印刷電路板的效率。從以上述多種解決辦法來看,溫度過高問題應可逐步獲得解決。

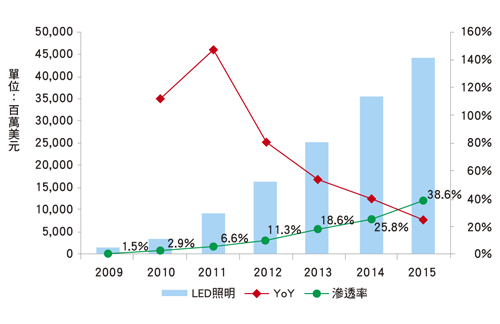

現階段在政府政策加持以及廠商致力提升品質與降低成本下,LED照明已逐漸為消費者所接受,特別是工商用市場因為開燈時間較長,大幅拉低其轉換LED燈具所需的回本時間,因此LED照明市場可望開始出現顯著成長。根據Digitimes統計,2012年全球LED照明市場規模約165億2,000萬美元,年成長率(YoY)80%,預估至2015年,整體市場規模可達442億美元(圖3)。

|

| 圖3 全球LED照明產值預估 資料來源:Digitimes,03/2013 |

兼顧省電與舒適效果 智慧照明引領潮流

近年隨著科技進步,包括智慧手機、智慧電視以及智慧電網等新產品與新概念不斷冒出,就連照明市場也吹起了「智慧潮流風」。「智慧照明」顧名思義就是燈具能夠被使用者所控制,且能對週遭的環境自動做出反應。透過智慧照明系統,除消費者可依自身需求控制與調整LED亮度與顏色,並可在遠端即時掌握照明狀況,甚至可建立照明系統資料庫,如安裝資訊與作業紀錄的管理。另外,燈具本身亦可感應週遭環境並且調整亮度,如在燈具周遭並無感應到人或者環境光很明亮時,可降低燈源所發射出的亮度以達到節能省電的功能。

智慧照明系統除可達到節能省電功能外,在減少不必要亮度的同時,亦可提升環境舒適度,同時也可透過燈光調整來達到情境營造、身心放鬆等效果。雖然過去智慧照明系統一詞已多次被提及,然由於傳統照明無法達到較佳的調光效果,因此相關需求始終無法建立起來。近來在LED照明趨勢成形下,因為其半導體特性,使得LED燈具有易於電控與調光的優勢,能夠展現出較佳的效果,可望大舉帶動智慧照明的潮流。

智慧照明趨勢其實也可從各國官方與民間組織動向看出。日本在311地震後,除帶動LED照明產品滲透率提升外,於2012年設立的日本智慧照明系統推進協議會亦積極推動「適當場所適度照明」的理念,期望能透過智慧照明系統達到省電與舒適的效果。中國大陸廠商在智慧照明領域雖然目前技術無法與國際大廠相比擬,然政府亦開始了解到智慧照明系統優勢,如上海市政府便訂出要市中心將主要景觀道路路燈安裝智慧系統的目標。

南韓首爾市政府也提出2014年將累計達超過一百三十萬盞可統一控制的路燈、景觀燈等戶外照明。而台灣經濟部為持續推動照明產業升級,亦與工研院、資策會以及台灣區電機電子工業同業公會、台灣區照明燈具輸出業同業公會、台灣光電半導體產業協會、LED路燈產業聯盟等組織組成「台灣LED與照明標準調和會議」,並且通過智慧照明系統標準。

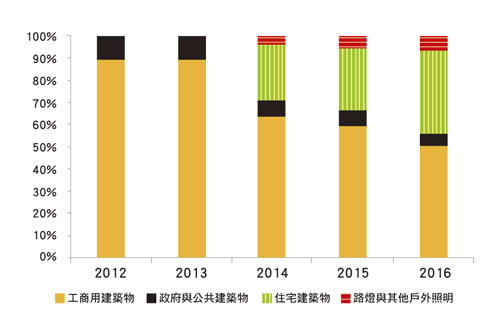

與LED照明發展初期相同,智慧照明系統因為初期建置成本較昂貴,因此建置所能帶來成本下滑幅度多寡,變成消費者是否採納的關鍵。由於辦公大樓、百貨公司、複合式商場以及量販店等,照明設備占耗電比重均達25~30%,因此工商用市場成為智慧照明系統主要需求者。就2012年來看,工商用市場占比即接近90%,其次則是政策導向的政府與公共建築,占比約在10%左右,預計住宅部分要等到2014年,相關產品價格大幅滑落後,占比才會有顯著增長(圖4)。

|

| 圖4 全球LED照明產值預估 資料來源:IEK,03/2013 |

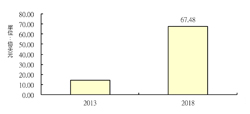

根據MarketsandMarkets預估,2013年全球智慧照明市場規模約在15億美元左右,預估到2016年底為止,市場產值可成長至67.48億美元,2013?2018年的年複合成長率將高達36%(圖5),吸引飛利浦、歐司朗(OSRAM)、Panasonic、東芝照明(Toshiba Lighting)以及恩益禧(NEC)等國際大廠積極投入。

|

| 圖5 全球智慧照明市場規模預估 資料來源:MarketsandMarkets,03/2013 |

以飛利浦為例,由於消費性照明產品競爭激烈,因此公司對於毛利率較高的智慧照明亦趨於重視,2011年照明系統與控制業務占比重已達14%;若以飛利浦研發資源分配來看,2008年時智慧照明占比約60%,預計在2015年底將達90%以上水準,明顯可看出飛利浦希望透過發展照明控制系統,將其於LED照明市場定位從僅為光源提供者,拉高層次至照明解決方案供應商,以期提高公司於客戶心中地位。

歐司朗、東芝照明亦表明下一階段照明發展重點,將從過去著重提升效能轉而發展遠端智慧控制。而台廠包括隆達、台達電亦有布局智慧照明系統領域,如隆達於2012年台北光電展展出可透過智慧行動裝置進行操作的智慧照明系統,台達電則展示可設定因應不同天候所需照明量的光源控制程式。

雖然目前LED照明因為相較於白熾燈與省電燈泡更具省電環保功能,已開始為消費者所採用,然為達到環境更舒適與節能更極致的效果,智慧照明應用將是未來不可或缺的一環。儘管目前智慧照明系統價格仍舊高昂,如飛利浦先前推出一款可透過iPhone、iPad控制的LED燈泡,整組系統包含LED晶粒、微控制器(MCU)、無線收發器與ZigBee等元件,售價達199美元,遠高出普通LED照明產品的售價,不過,隨著飛利浦、歐司朗等國際大廠積極導入,以及過去一向以成本控管聞名的台灣電子廠加入,相信相關產品價格應可在未來幾年見到快速滑落,屆時整體市場規模將可望有快速成長的空間。