最近網路上流傳著一則冷笑話,題目是「請問金融風暴中什麼飲料不能喝?」答案是「仙草蜜」,因為其諧音為「先炒我(Fire Me)!」你猜到了嗎?

雖然無法得知此類飲品是否因此而銷量大減,但可以確定的是,裁員消息已充斥近期各大媒體版面,讓市場人心惶惶;不僅如此,休無薪假、行政假、關廠、減產與調降財測的新聞也接二連三浮出檯面,彷彿景氣落底遙遙無期,令人不禁搖頭喟嘆。

的確,從2007年初美國次級房貸市場開始惡化,到2008年9月雷曼兄弟(Lehman Brothers)破產事件引爆金融海嘯肆虐,讓全球經濟市場在短短數個月內急速降溫,並快速引發連鎖效應。相較於2000年網路泡沫時,僅網路通訊與資訊科技等相關市場受到牽連,此次風暴係由金融業所引起,使得市場經濟基本面受到重挫,因而影響層面更甚以往,幾乎殃及各大產業。

身處電子產業上游的半導體市場同樣陷入一片愁雲慘霧之中,不僅市場需求疲弱使得半導體業者紛紛縮減資本支出,保守觀望;艱困的運營環境,亦掀起一波波企業重整與整併浪潮。其中,又以記憶體產業受創最深。

景氣寒冬重創記憶體商 半導體業者排名大風吹

根據iSuppli於2008年12月公布的2008年全球前二十大晶片供應商排名預估,除前五大業者排名維持不變外,六至二十名的業者排名變化則較先前更為劇烈(表1)。海力士(Hynix)由2007年的第六名,跌落至2008年的第九名,預估2008年營收將驟降29%;美光(Micron)則由原本的十五名微幅滑落至十六名,預估2008年營收將衰退9.2%。兩家業者也已於2008年分別重整營運組織,前者持續向外尋找新的資金來源,後者則進行裁員及關廠。

| 表1 2008年全球前二十大晶片供應商排名預估 | |||||

| 2008 年排名 |

2007 年排名 |

公司名稱 | 2007 年營收 |

2008 年營收 |

變化 幅度 |

| 1 | 1 | 英特爾 | 33,995 | 34,140 | 0.4% |

| 2 | 2 | 三星電子 | 19,691 | 17,890 | -9.1% |

| 3 | 3 | 德州儀器 | 12,275 | 11,500 | -6.3% |

| 4 | 4 | 東芝 | 12,186 | 11,463 | -5.9% |

| 5 | 5 | 意法半導體 | 10,000 | 10,710 | 7.1% |

| 6 | 8 | 瑞薩 | 8,001 | 7,863 | -1.7% |

| 7 | 7 | 新力 | 8,055 | 7,052 | -12.5% |

| 8 | 13 | 高通 | 5,619 | 6,718 | 19.6% |

| 9 | 6 | 海力士 | 9,047 | 6,416 | -29.1% |

| 10 | 9 | 英飛凌 | 6,201 | 6,313 | 1.8% |

| 11 | 10 | 超微 | 5,918 | 5,910 | -0.1% |

| 12 | 12 | 恩益禧 | 5,742 | 5,861 | 2.1% |

| 13 | 14 | 飛思卡爾 | 5,264 | 5,276 | 0.2% |

| 14 | 19 | 博通 | 3,746 | 4,736 | 26.4% |

| 15 | 17 | 松下 | 3,880 | 4,544 | 17.1% |

| 16 | 15 | 美光 | 4,869 | 4,422 | -9.2% |

| 17 | 11 | 恩智浦 | 5,746 | 4,374 | -23.9% |

| 18 | 18 | 爾必達 | 3,838 | 3,851 | 0.3% |

| 19 | 21 | 夏普 | 3,401 | 3,775 | 11.0% |

| 20 | 20 | NVIDIA | 3,466 | 3,450 | -0.5% |

| 前二十大公司營收 | 170,940 | 166,264 | -2.7% | ||

| 其他公司營收 | 101,108 | 100,341 | -0.8% | ||

| 整體半導體營收 | 272,048 | 266,605 | -2.0% | ||

資料來源:iSuppli(12/2008)

英飛凌(Infineon)受到子公司奇夢達(Qimonda)影響,排名則由原先第九降至第十名。該公司更預估2009年會計年度營收將較2008年銳減至少15%。

至於三星電子(Samsung),雖仍穩居第二名寶座,但2008年營收仍預估將下滑9.1%;同樣維持第五名的快閃記憶體(Flash Memory)大廠東芝(Toshiba),則預估2008年小虧5.9%。

整體而言,前二十大業者中,有高達十二家業者營收呈現負成長局面,其餘八家雖逆勢成長,但多半是低空掠過,僅高通(Qualcomm)、博通(Broadcom),松下(Panasonic)與夏普(Sharp)等四家業者成長率突破兩位數。其中,受到全球無線通訊發展日益蓬勃的激勵,2008年在3G手機晶片市場大有斬獲的高通更一舉由十三名躍升為第八名,首次躋身十大之列,預估全年營收可望增長19.6%。而緊追在後的博通也不遑多讓,除名次由十九名大幅推進至十四名外,2008年營收更預估成長26.4%,成為2008年前二十大晶片供應商中,成長最為亮麗的業者。

值得注意的是,冰凍三尺非一日之寒,記憶體市場之所以災情慘重,其實早在2007年相關業者大舉擴張產能時即已埋下導火線,龐大的借貸金額與資本支出,已讓記憶體商左支右絀,再遇上百年來僅見的金融風暴,火上加油,因而營運紛紛觸礁。

反觀其他半導體領域,由於自2008年第三季才開始明顯受到市場下滑的衝擊,因此對2008年整體營運成果影響不大,但業者普遍認為,未來暴風範圍勢將持續擴大,絕不能掉以輕心。事實上,除英特爾、三星、德州儀器(TI)、意法半導體(ST)先前已陸續調降2008年第四季財測外,就連成果豐碩的績優生博通,也不敵惡劣的市場環境而下修預估營收。

東芝半導體雖尚未發布調整下季財測的消息,但受到記憶體卡及可攜式媒體播放器等應用對快閃記憶體需求不振且供給過剩的影響,該公司已決定自2009年1月開始,將位於日本三重縣四日市的NAND快閃記憶體工廠產能縮減30%。此外,也將停止系統大型積體電路(LSI)及分離式半導體工廠的生產線,是東芝7年來第一次發生產線停工的情形。

值此驚濤駭浪之際,如何穩住陣腳,調整經營體質,迎接2009年未知的市場考驗,已是產業界的當務之急。因此,本次封面故事除透過專訪方式,整理各領域主要半導體業者高階主管的意見外,同時也透過大量的問卷調查,來反映半導體業者對2009年市場發展的看法與因應策略。

組織重整/縮減支出 節流成獲利必要手段

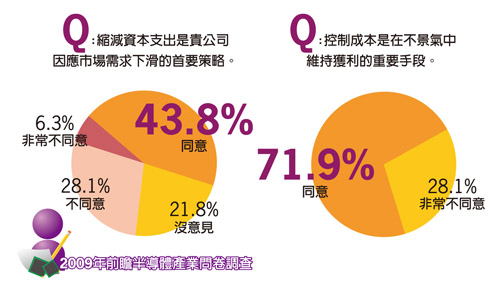

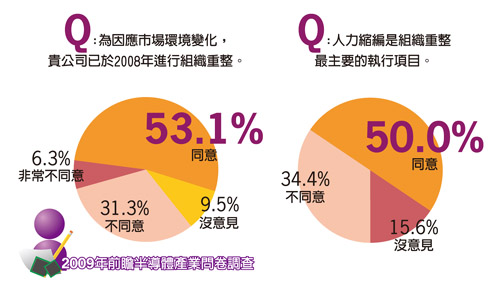

在因應市場需求疲弱方面,調查結果發現,隨著景氣持續下探,43%的半導體業者認為縮減資本支出是因應市場需求下滑的首要策略;而控制成本更是在不景氣中維持獲利的重要手段(圖1)。此外,有半數以上業者表示,該公司已於2008年進行組織重整,其中,又以人力縮編為主要執行項目。而37.5%的業者也同意,人力縮編是節省營運成本最快速、有效的作法(圖2)。

|

| 資料來源:新電子 圖1 半導體業者在組織重整與成本控制的作法 |

|

| 資料來源:新電子 圖2 半導體業者對人力縮編對組織影響的看法 |

也因此,儘管外在經濟環境不斷惡化,半導體業者並未因此裹足不前、坐以待斃,反而透過組織改造、人事精簡、產品聚焦,甚至關閉工廠等積極作為,調整營運成本的結構,進而提高獲利能力。

|

| 圖3 英特爾執行長保羅˙歐德寧表示,歷經兩年重整,該公司營運體質已更為健全。 |

以英特爾(Intel)為例,雖然該公司並未正式對外公布任何裁員消息,但日前仍有媒體報導披露其解散設於上海的英特爾通路平台事業群(Channel Platform Group, CPG)。對此,英特爾表示,此一調整主要是為提升組織運效率,而原本五百多名員工則將歸建原屬單位或進行內部調職。若員工主動提出離職,英特爾也會依法給予資遣費或其他費用,影響層面不大。至於原CPG所主導的業務計畫,則仍將持續推動,不受組織調整影響。

事實上,在半導體產業輕資產(Asset-lite)化的發展趨勢驅動下,英特爾在過去幾年間已分別實施規模不等的重整計畫,因而在此次金融危機中,仍能屹立不搖。英特爾執行長保羅.歐德寧(Paul Otellini)(圖3)指出,在2006~2007年間,英特爾在營運方面已進行大幅調整,透過多項行動將營運體質調整至最佳狀態,讓該公司得以從容因應不同經濟情勢。目前英特爾員工總數約兩萬人,較2006年明顯減少並已節省超過30億美元的支出。此外,該公司的商業模式也有利創造較強的現金流,以2008年第三季為例,該公司現金流超過30億美元,整體現金部位則大約為120億美元。

|

| 圖4 ST總裁暨執行長Carlo Bozotti指出,該公司將聚焦多媒體融合、功率技術、MEMS、32位元MCU及醫療電子等領域進行研發。 |

相較於英特爾微幅的組織異動,ST與恩智浦(NXP)在2008年的變化則顯得格外劇烈(表2)。ST總裁暨執行長Carlo Bozotti(圖4)指出,面對半導體產業架構的變化,該公司並未文風不動,除透過產品創新與服務品質提升來增加營業收益外,更已導入動態的產品組合管理、製造廠架構精簡和最佳化及資產輕量化等策略,來強化營運體質,讓ST得以在風雨中穩定成長。

據了解,2005年時,ST約有二十五座晶圓廠,如今已大幅縮減,未來則計畫再減少十座左右。另一方面,該公司也致力在成本與生產專屬(Proprietary)和先進產品技術的掌控權間尋求最佳平衡點,以便將資本投資由以往高於20%的比重,降低至11.4%。

此外,有鑑於零售、銀行、汽車等三大產業的部分業者,由於缺乏健全的現金流,因而紛紛宣布破產或要求援助。Bozotti也強調,唯有現金流充足和客群穩定的企業,才能在經濟危機中存活。而ST亦是憑藉著可創造現金流的財務系統能力和穩定的資本架構,而免於近期金融市場不確定性的影響,並讓該公司各項策略計畫能夠繼續推動,如完成恆憶(Numonyx)從公司拆分獨立並提供17億美元的購併資金、保持穩定的信用評等、支付更高的現金股息及啟動股票回購計畫,進而提升投資收益。

| 表2 2008年意法半導體與恩智浦組織重整策略 製表者:王智弘 | ||

| 時間 \ 公司 | 意法半導體 | 恩智浦 |

| 第一季 | ˙購併捷尼半導體,強化家庭娛與顯示領域的發展。 ˙與英特爾及Francisco Partners完成合資快閃記憶體公司Numonyx的交易。 |

˙宣布與湯姆遜合資成立鐵殼調諧器模組公司。 |

| 第二季 | ˙意法半導體與恩智浦合併無線產品事業部,擴充產品範圍強化創新。 | |

| ˙宣布購併科勝訊寬頻媒體處理業務,強化機上盒市場發展。 | ||

| 第三季 | ˙完成與恩智浦無線通訊事業部的合併,成立ST-NXP,並於2008年8月2日正式營運。 | |

| ˙宣布ST-NXP與易利信手機技術平台合資成立新公司。 | ˙宣布組織結構重新規畫,裁撤全球約四千五百名員工並關閉四座晶圓廠。 | |

資料來源:意法半導體、恩智浦

|

| 圖5 NXP大中華區業務副總裁暨台灣區總裁王俊堅表示,儘管市場需求疲弱,該公司仍將維持一慣研發策略持續投資。 |

同樣也於2008年歷經多項組織再造洗禮的NXP,也將2008年視為該公司蛻變的關鍵年,除完成多項策略性購併與合資計畫,亦啟動大規模組織重整。NXP大中華區業務副總裁暨台灣區總裁王俊堅(圖5)表示,事實上該公司並非為了因應此次金融危機才進行組織架構的重新規畫,而是自飛利浦(Philips)獨立以來持續努力的發展目標,期能專注在具有核心競爭優勢的產品領域,並為該公司帶來更健康的財務狀況及營運效率。

除ST與NXP各自完成策略重組外,由雙方所合資成立的ST-NXP日前也宣布裁員五百人。ST-NXP Wireless表示,鑑於市況今非昔比,因而須調整其研發資源與成本結構,因應新的產業情勢。目前該公司的全球員工總數為七千五百人,裁員對象將包含全職員工及約聘人員,預計重整費用將達5,000萬美元。

|

| 圖6 賽靈思亞太區行銷與應用部門總監張宇清指出,LTE、WiMAX與TD-SCDMA等新興無線通訊市場仍將在2009年蓬勃發展。 |

另一方面,經濟面的衰退亦對現場可編程邏輯閘陣列(FPGA)業者造成不小衝擊,包括賽靈思(Xilinx)、Altera、萊迪思(Lattice)與愛特(Actel)也紛紛加入組織重整行列。

賽靈思亞太區行銷與應用部門總張宇清(圖6)指出,該公司經過2008年的重組,已從業務單位結構轉變為集中化功能性的組織,將有助集中公司資源,提供客戶最完整的解決方案,進而提升經營績效,同時達成在整體可編程邏輯元件(PLD)市場快速成長的目標。

不僅如此,由於市場需求較原先預期更為疲弱,賽靈思也於日前宣布調降2009年會計年度第三季(至2008年12年31日止)的財測,預計將較前一季下滑6~10%,較原先預估的±2%,明顯保守許多。

|

| 圖7 博通總裁暨執行長Scott McGregor表示,創新的產品方案,將是激勵客戶與消費者需求的重要誘因。 |

較令人注目的是,儘管在客戶訂單遞延與取消的壓力下,博通雖已下修2008年第四季營收,但仍未公布任何裁員或重組計畫,顯見儘管置身於金融風暴中,該公司仍在財務、產品與競爭力等方面維持亮眼表現,除推出許多極具差異化的新產品加速通訊技術的匯流外,亦透過幾起購併案來鞏固市場地位。

博通總裁暨執行長Scott McGregor(圖7)表示,博通是產品導向的公司,也因此工程人員比例高達75%,是相當重要的一環,即使外在環境動盪不安,該公司的發展目標與策略均不會改變。而第四季營收狀況雖已受市場影響,但仍將透過營運支出的控制來維持財務的健全,進而達到成長的目標。此外,目前該公司現金部位良好,有助未來持續進行策略研發的投資與購併,同時購回更多股票來創造股東價值。

產品目標不能亂 研發腳步不能斷

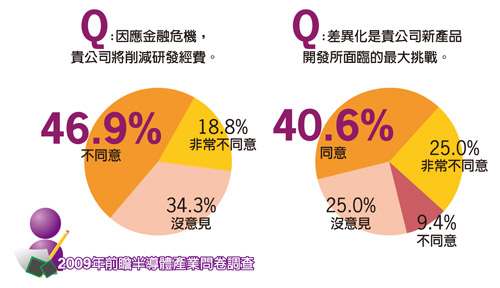

受金融風暴影響,市場信心潰散,首當其衝即是消費市場需求急速降溫,包括消費性電子與汽車市場銷售量也明顯減弱。不過,儘管如此,大多數半導體業者並未因此見風轉舵,反倒更專注於核心產品的研發,並設法藉由差異化脫穎而出。在此次問卷調查結果中也顯示,40.6%的業者,在2009年不會將產品發展重心轉移至非消費性領域,但也有21.9%的業者計畫改變發展方向。此外,有40.6%的業者認為,差異化是新產品開發所面臨的最大挑戰,而將近七成的比例表示,2009年將不會縮減研發經費(圖8)。

|

| 資料來源:新電子 圖8 半導體業者對2009年產品研發方向與挑戰的看法 |

事實上,歷經多次的市場波動,半導體業者多半都已意識到將雞蛋放在同一個籃子的風險,因此,稍具規模的業者均已將產品應用市場分散至不同領域,降低單一產業劇烈波動時所造成的影響。

2009年成立即將屆滿25年周年的賽靈思,即是最典型的代表廠商。2001年網路泡沫化期間,賽靈思因為有約80%的業務都與有線通訊相關,因而造成營收大幅下挫。如今,事過境遷,該公司已針對更多元的客戶群,創造許多垂直應用的產品線,將市場版圖擴展至汽車、工業、科學、醫療設備、航太與國防、廣播、無線通訊及有線通訊等領域。張宇清表示,該公司已從過去的經濟衰退經驗中學到不少功課,目前賽靈思僅有不到50%業務是來自通訊相關市場,其餘均已分散至其他應用。這種多元化的策略,將有助該公司安然渡過此次衰退期。

另外,如何發揮公司本身的優勢,聚焦核心技術領域,也是投入研發前必須審慎考量的要點,尤其在經費預算緊縮的當下,若隨意的無的放矢只會徒勞無功,讓所投注的時間、人力與物力成本付諸流水。

Bozotti即指出,面對高度挑戰的市場環境,企業必須非常專注目標市場,不能走錯一步棋。而ST的目標是成為多媒體匯流(Multimedia Convergence)和功率技術應用市場的佼佼者,透過更加專注研發先進且創新的產品組合,為客戶提供各種類型的完整解決方案與服務,從而提高營收,擴大市場。為達此一目的,ST在2008年前三季的研發費用已累計達15億8,100萬美元,較2007年同期的13億2,200萬美元顯著增加。

新產品不僅是景氣寒冬開源的藥引子,亦是刺激市場需求不可不試的祕方。McGregor表示,客戶與消費者正在尋覓可幫助他們走出市場谷底或提高生活效率的新產品、服務與功能。例如,透過採用先進製程製造的高功能整合單晶片,達到更輕巧、省電的產品設計,同時提高產品的差異性。而博通將持續聚焦核心技術領域,並以每年高達30%的研發支出,開發最好的產品,以滿足客戶的要求。

除自行研發之外,購併亦是業者快速跨足新技術與產品領域時慣用的擴張對策。McGregor直言,博通在購併方面的策略從未改變,仍將以團隊技術水準、對產品上市的助益、技術延續能力、對市場競爭力的幫助,以及對營收與毛利成長的挹注,做為未來選擇購併對象時主要的考量標準。

王俊堅也強調,在一聯串的體質調整後,NXP將專注於具有增長潛力、可突顯該公司差異及可與重量級客戶合作的市場,並按照35%、55%與10%的比例,分配研發經費至成熟階段產品、增長階段產品,以及初期發展階段的產品領域,並積極透過合併或收購,致力在家庭娛樂、汽車電子、智慧識別與多重市場半導體等產品應用領域中,取得市占龍頭地位。

顯而易見的,儘管面臨景氣寒冬,半導體業者對於研發投入絲毫不敢鬆懈,深怕稍一停滯,就落後對手一大截。張宇清指出,雖然市況不佳,但電子廠商仍須繼續開發創新的電子產品,因此,Xilinx認為FPGA硬體與軟體可重新編程的靈活特性,將可較特定應用積體電路(ASIC)或特定應用標準產品(ASSP)提供更快的週轉速度,讓客戶能在機會浮現時,立即掌握時機,快速製造符合趨勢的產品。

|

| 圖9 參數科技執行副總裁暨首席產品執行長James Heppelmann表示,電子製造商在產品研發的投入仍未鬆懈。 |

另一方面,與電子產品製造商合作亦甚為密切的產品生命週期管理(PLM)解決方案供應商參數科技(PTC)也表示,對製造商而言,產品研發將是景氣復甦時的決勝關鍵。

參數科技執行副總裁暨首席產品執行長James Heppelmann(圖9)透露,儘管許多電子製造工廠的生產線已陸續停工,但前端產品研發團隊仍舊如火如荼的研發新一代產品,以便在市場回春時,快速反應,搶先推出新產品。而為加速產品設計人員的開發速度,提高設計重複使用性並強化生產效率,該公司亦不斷導入新的突破性功能,從而為使用者大幅降低產品研發成本。

通訊/節能/多媒體匯流成長可期

新興市場仍為業者布局主力

面對2009年晦暗不明的市場前景,半導體業者雖然不敢奢望景氣全面回春,但仍對通訊、節能與多媒體匯流等市場,抱持正面發展的看法。此次問卷調查中也發現,有超過半數的業者看好全球微波存取互通介面(WiMAX)的應用商機,並認為2009年易網機(Netbook)與行動聯網裝置(MID)需求將大量湧現。

就通訊市場而言,寬頻化的發展將是最主要的驅動力,其中消費端用戶數滲透率的增加更是成長的一大引擎。McGregor表示,包括中國大陸與印度已透過提供民眾娛樂與部署政府服務的方式推展寬頻的發展。而即將上任的美國總統歐巴馬,也一再重申,寬頻部署的擴張是增加美國科技業工作的重要方法。顯示全球寬頻在用戶端的部署情形將愈演愈烈。

通訊產業的另一個重要趨勢,是基礎建設設備供應商對降低功耗與空間的要求加劇,尤其對資料中心(Data Center)與無線基地台設計更是迫在眉睫。舉例來說,當資料中心的實體空間或用來散熱的空調系統(HVAC)設備不敷使用時,若能直接升級現有設備,將遠比持續增加新的資料中心更具成本效益。因此,透過在交換器和其他基礎建設的晶片中導入65奈米低功耗製程,則可節省約50%以上的能源,並有助設備商開發出更高吞吐量(Throughput)和更低功耗的解決方案。

此外,包括3GPP的長程演進計畫(LTE)、WiMAX及中國大陸的TD-SCDMA等新一代無線通訊網路,亦將在不景氣時持續維持發展活力並刺激全球景氣復甦。張宇清認為,這類新興無線基礎建設將讓全球各地的電信用戶能更有效率地通訊與傳遞資料,同時提升企業生產力。一旦電信業者開始著手部署這些網路,就能為消費者提供新的行動裝置與服務,從而為手機製造商與半導體元件製造商帶來更多商機。

在通訊技術不斷精進的推波助瀾下,多媒體匯流應用也開始大量出現在生活周遭並持續擴大蔓延,其中,網際網路(Internet)無所不在,更是主要的促成要素。最明顯的例子莫過於智慧型手機、MID與Netbook等產品需求的增溫。而在音訊、視訊與數據業務三合一服務(Triple Play)的多媒體匯流趨勢下,「管理」多媒體匯流應用所需相關晶片也將日益重要。

至於節能市場,係指透過調整電流的功率半導體技術,為工業自動化系統、馬達控制、汽車電子系統、照明系統和各種家電產品帶來綠色節能的電源供應方案,以降低能源消耗量與減少溫室氣體排放量。Bozotti指出,功率技術市場正持續而健康增長,對ST而言更是營收成長相當重要的來源,每年營收均高達50億美元之譜,占整體營收近一半比重。

快捷半導體台灣銷售部副總裁郭耀明也認為,功率半導體仍將是2009年市場的重要發展。過去幾年中,高效率功率管理領域的成長相當顯著,而節能的要求將繼續成為該市場的主要推動力量,尤其是政府與相關機構陸續推出節能規範,將可鼓勵甚至強制電子製造商開發節能產品,並激勵市場對降低整體成本的方案需求。因此,半導體供應商必須透過IC設計、拓撲和先進封裝技術,開發出創新解決方案,來因應市場的要求。

|

| 圖10 台灣瑞薩董事長暨總經理森本哲哉表示,長期而言,節能與車用電子仍是成長可期應用領域。 |

台灣瑞薩(Renesas)董事長暨總經理森本哲哉(Tetsuya Morimoto)(圖10)表示,節能是無可避免的勢趨,不僅可為客戶產品創造實質的價值,亦有助改善環境生態。因此,瑞薩也積極透過與大專院校及協力廠商合作,開發更多符合綠色節能趨勢的產品。

值得注意的是,即便美國三大車廠與日本豐田(Toyota)汽車均受到金融危機影響而陷入愁雲慘霧之中,森本哲哉仍舊相當看好車用電子未來發展。他引述豐田高層的看法指出,此波景氣對整體汽車產業的衝擊雖可能長達兩年之久,但長期而言該市場仍將向上攀升,尤其在中國大陸、印度、俄羅斯與南美洲等地,成長力道更不容小覷。

台灣瑞薩第一營業技術行銷部協理王裕瑞也強調,雖然整體汽車產業目前萎靡不振,但從每輛車所使用的電子零件數量不斷增加的趨勢來看,車用電子市場依舊將維持成長態勢。

此外,包括機上盒(STB)、安全監控、智慧識別等亦是諸多業者布局的焦點。王俊堅表示,尤其在中國大陸官方政策積極推動下,這些應用將可成為景氣寒冬中波及較小的市場商機。

愛特梅爾(Atmel)同樣看好大中華市場的發展潛力,該公司ASIC及ARM微控制器市場行銷經理Peter Bishop表示,為改善當前市場狀況,大中華地區的政府已增加在基礎建設方面的投資,將可為業者帶來新的發展機會。儘管個人電腦和手機等主要半導體應用市場需求將會減緩,但由於它們是提升生產力不可或缺的工具,且能幫助全球經濟走出衰退期,預估需求衰退幅度不致太大。

與其靜待黎明曙光 不如積極破浪而出

毋庸置疑的,面對2009年撲朔迷離的市場氛圍,半導體業者也只能摸著石頭過河,至於下一步又將遭遇什麼突發變化,誰也無法精準預測。然而,可以確定的是,隨時保持最佳營運體質並持續專注產品研發,才能以變應變。就如微軟(Microsoft)亞太及大中華區嵌入式事業部行銷總監John Boladian所言,唯有在不景氣中持續強化產品研發、創新產品技術者,方能昂首闊步走出市場低谷,並超前其他競爭對手,從而掌握致勝關鍵。

SiGe半導體執行長Sohail Khan也表示,2009年市場普遍艱難,預計上半年市場仍將持續疲軟,隨著時局日益艱困,合作夥伴與客戶將會更加謹慎選擇供應商,因此,該公司除將持續落實既定業務方向與策略,更會進一步增強與主要客戶和合作夥伴的關係,以確保繼續提供有助其降低成本和提升功能的創新解決方案,並藉此擴大市場占有率,讓SiGe在經濟恢復時處於市場最佳發展位置。