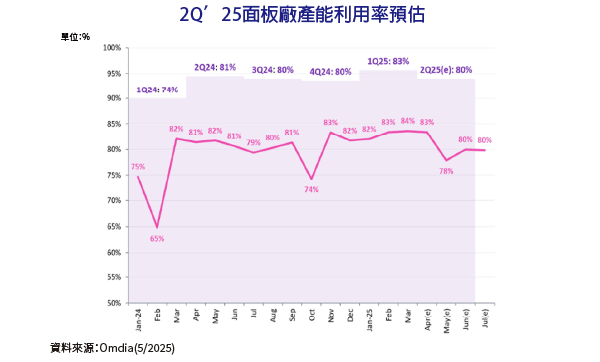

市場需求雜音多 2Q’25 LCD面板廠產能利用率恐將下滑

根據Omdia最新發表的資料,顯示面板製造商預測,在經歷2024年第4季中期的穩定期後,2025年第2季面板廠的產能利用率將下降3個百分點,因為主要電視品牌預期將減少液晶電視面板的訂單。中國製造商預計將於5月開始縮減訂單,此前他們為618中期促銷活動建立了存貨,而韓國電視品牌在達到足夠的庫存水平後,也預計會減少採購。

中國主要面板製造商京東方、華星光電以及惠科,總計占全球顯示器製造能力(按面積計算)的60%,預計在5月將下調其每月平均工廠利用率6~9個百分點。根據Omdia最新的顯示器生產與庫存追蹤報告(2025年4月),這一下降也受到中國勞動節期間工廠假期延長的影響。

面板製造商第二季的產能利用率低於第一季度是異常的,因為面板製造商通常會增加面板採購,以為下半年市場需求做準備。在2023年和2024年,面板製造商第二季的產能利用率分別比第一季度高出12個百分點和7個百分點。

在2024年,中國面板製造商在農曆新年期間,透過增加假期來限制液晶電視面板的生產,以防止面板價格下跌。然而,他們在2025年並未採取相同的策略。相反,中國電視製造商增加了對液晶電視面板的需求,旨在獲得更大的市場份額,這是受到中國政府以舊換新補貼計劃的推動。

此外,2025年3月,由於美國對墨西哥商品的進口關稅暫時中止,來自墨西哥工廠的電視製造商對LCD電視面板的訂單激增,進一步提升了2025年第一季的廠房使用率。

Omdia的首席分析師Alex...

2025 年 05 月 19 日