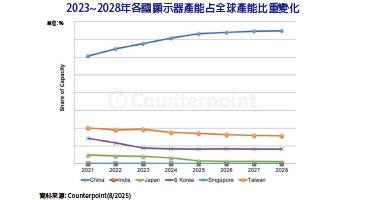

FPD製造設備折舊接近完成 OLED、LCD成本壓力大幅緩解

根據Omdia最新的顯示器產業研究,平面顯示器(FPD)製造設備的折舊攤提已接近完成,OLED和LCD面板製造商的成本壓力也將因此大幅緩解。Omdia預測,2021年至2028年間,折舊將以9.3%的年複合增長率(CAGR)增長,全球完全折舊的FPD製造能力在這段期間內幾乎將從約1.6億平方公尺增加到將近3億平方公尺,幾乎翻倍。

已完成折舊攤提的LCD產能,約占所有FPD產能的三分之二。根據Omdia估計,在2021年至2028年間,已經折舊完的LCD產能將增長60%。這一擴張主要受到10.5代工廠的推動,這些工廠在2017年至2022年間迅速建成。折舊的10.5代資產將從2024年的零跳升至2028年的近80%。

Omdia首席分析師Charles...

2026 年 02 月 23 日