21世紀米糖相剋 記憶體風暴考驗電子產業

台灣經濟史上曾出現「米糖相剋」,也就是甘蔗跟稻米這兩種農產品,彼此爭奪有限的土地、水與勞動力資源。如今,相似的故事正在半導體產業重演。AI抽乾記憶體產能,高頻寬記憶體優先供應雲端算力,手機、PC 與邊緣設備則承受成本上升與導入延遲的壓力。這不是單純的缺貨,而是一場結構正在改寫的產業轉折。

台灣經濟史上,曾經出現過「米糖相剋」的現象。放在記憶體大缺貨的今天,值得我們反覆玩味。

日本在明治維新後,將全面西化定為基本國策,國民日常的食衣住行,自然也是西化政策的推展重點。在飲食層面,日本政府甚至將糖的消耗量當作西化政策的KPI指標之一,認為吃甜食是「文明開化」的象徵。在政策KPI的推動下,製糖被視為重點發展的產業。然而,由於氣候條件,日本本土適合種植甘蔗的土地相當有限,因此,日本的製糖公司紛紛將目光投向台灣,希望擴大台灣的甘蔗種植面積,以滿足日本本國對砂糖的需求。

然而,台灣的土地、水、勞動力是有限的,如果擴大甘蔗種植的規模,稻米勢必受到排擠。因此,米糖相剋的現象就出現了。而且,相較於砂糖,稻米才是民生必需品。為保障糧食供應,日本政府也不敢完全放任台灣的農業資源配置完全由市場競爭決定,其結果就是殖民政府必須出面,以政策手段持續干預,將米糖之間的矛盾壓了下去。

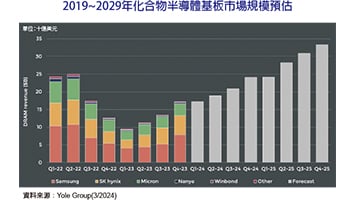

記憶體大缺貨是AI時代的米糖相剋

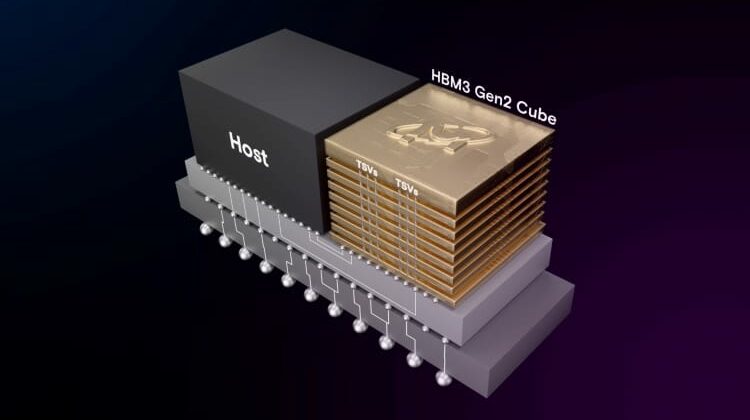

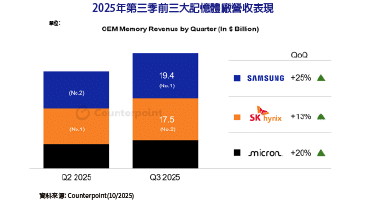

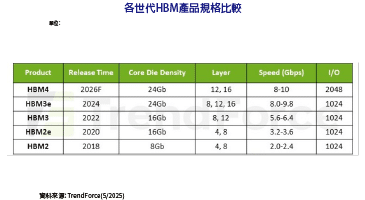

百年後,類似的劇本,正在半導體產業重演。過去這一年,「記憶體短缺」成了市場熱詞。但若真的從製造端拆解,會發現事情遠比表面複雜。現在缺的,不是所有DRAM與NAND,而是AI專用的高頻寬記憶體(HBM),以及支撐它的先進DRAM製程與封裝產能。

AI...

2026 年 03 月 11 日