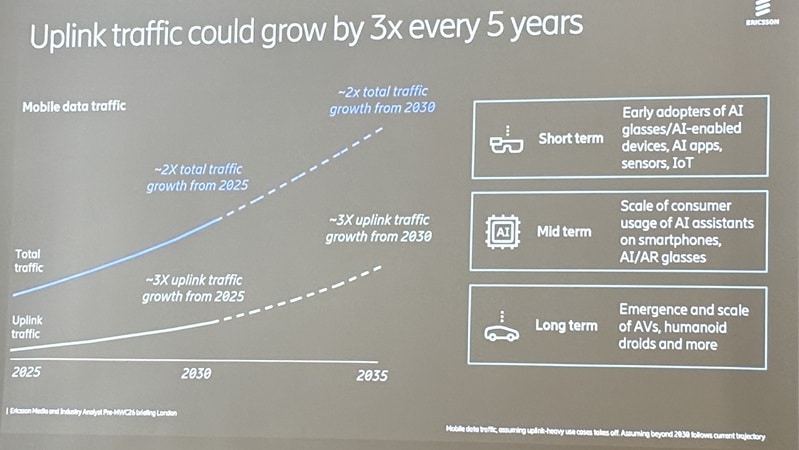

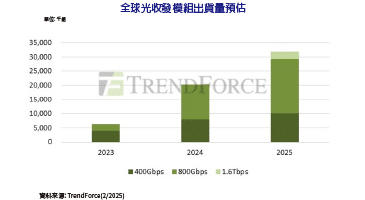

低成本AI模型將催生光通訊需求 光收發模組2025年出貨量年增56.5%

DeepSeek模型雖降低AI訓練成本,但AI模型的低成本化可望擴大應用場景,進而增加全球資料中心建置量。光收發模組作為資料中心互連的關鍵元件,將受惠於高速資料傳輸的需求。未來AI伺服器之間的資料傳輸,都需要大量的高速光收發模組,這些模組負責將電訊號轉換為光訊號,並透過光纖傳輸,以及將接收到的光訊號轉換回電訊號。根據全球市場調研機構TrendForce統計,2023年400G以上的光收發模組全球出貨量為640萬個,2024年約2,040萬個,預估至2025年將超過3,190萬個,年增率達56.5%。

TrendForce指出,DeepSeek與CSP,AI軟體業者將共同推動AI應用普及,特別是未來的大量資料將會在邊緣端生成,意味著工廠、無線基地台等場域需布建大量微型資料中心。並透過密集部署光收發模組,預期將使每座工廠的光通訊節點數量較傳統架構增加3-5倍。相較於傳統的電訊號傳輸,光纖通訊具有更高的頻寬、更低的延遲和更低的訊號衰減,能夠滿足AI伺服器對高效能資料傳輸的嚴苛要求,這使得光通訊技術成為AI伺服器不可或缺的關鍵環節,AI伺服器的需求持續推升800Gbps以及1.6Tbps的增長動力。傳統伺服器也隨著規格升級,帶動了400Gbps光收發模組的需求。

光收發模組由以下關鍵元件組成:雷射光源(Laser...

2025 年 02 月 13 日