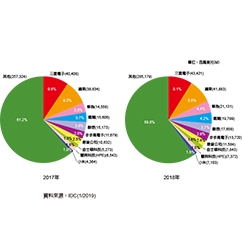

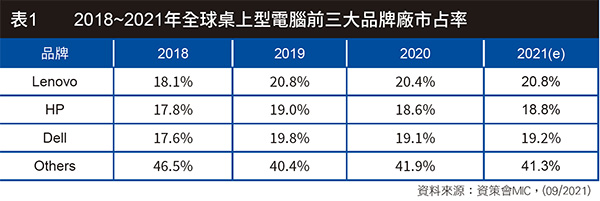

回顧重要里程碑,2019年戴爾(Dell)超越惠普(HP),搶下市占率亞軍,主要是來自於中國市場需求所帶動。由於Dell很早就進入中國市場,加上中國市場對桌上型電腦產品的需求仍高,因而為其帶來出貨量,進而拉高Dell市場占比(表1)。

桌上型電腦需求回溫 大者恆大格局不變

2020年,因為COVID-19疫情的影響,導致以商用市場為主的桌上型出貨量呈現嚴重衰退,進而讓前三大品牌廠出貨表現紛紛下滑。由於2021下半年疫情趨緩,商用市場的需求可望回溫,使得以商用市場為重的聯想與Dell將受惠於商用桌上型電腦需求的攀升而提高市場占比,HP雖然在商用市場的銷售表現不若Lenovo與Dell,不過在疫情期間靠著AIO PC的宅經濟需求,也為其增添不少的成長動能。

值得令人注意的是,2020下半年開始至今的缺料事件,讓擁有較佳議價能力的一線品牌廠商能夠擁有較二線品牌廠商相對穩定的料件取得,因而影響了廠商原本排定的出貨進度,使得2021年前三大桌上型電腦品牌廠市占表現有望向上提升。展望2022年,在缺料狀況持續的情況下,前三大品牌廠之大者恆大的狀況將更趨明顯。

疫情中依然堅挺的聯想

觀察Lenovo智能設備業務集團-個人電腦和智能設備業務(IDG)營收的結構變化,主要分為兩個部分,包含個人電腦(PC)與Non-PC,其中,IDG占整體Lenovo營收的八成,而PC營收約占IDG每季營收的八成以上,近乎是主宰著IDG每季營收漲跌的關鍵。

從近兩年Lenovo的營收可見,IDG營收占比持續攀升,應與個人電腦業務表現強勁有關,COVID-19疫情推升個人電腦市場需求力道,由於Lenovo穩坐多年的全球桌上型電腦市場冠軍寶座,受惠宅經濟需求的暢旺,更為其營收表現創造佳績。桌上型電腦方面雖然在疫情期間市場需求萎縮,不過作為全球桌上型電腦市場出貨的領頭羊,即使在逆境中仍保持著市占第一的位置。

至於晶片短缺所產生的缺料問題持續影響著市場運作,不過作為全球PC領導品牌商因為較具有議價能力,缺料狀況勢必較二線或其他品牌廠商為好。另外,因為2021上半年缺料所產生的遞延效應延至下半年發酵,以及各國陸續解封後可望帶來的商用市場需求回溫等有利因素,將推升Lenovo下半年在桌上型電腦市場的出貨表現。

Dell可望擺脫商用市場萎縮陰影

觀察Dell個人電腦事業群(CSG)營收的結構變化,營收主要分為兩個部分,包含筆記型電腦與桌上型電腦,其中桌上型電腦產品又以商用市場為主。從近兩年Dell的營收可見,因為COVID-19疫情導致商用需求衰退明顯,不過在2020年3月時因市場銷售通路面臨庫存水位的低點,Dell積極回補庫存,帶動桌上型電腦出貨量的增加,因此在第一季時營收的下滑幅度相對其他品牌業者平緩。

第二季開始商用需求持續低迷,因各國紛紛祭出封城、限制外出等禁令,導致企業辦公室大多呈現關閉狀態,進而影響商用市場的出貨表現。時至2021年,疫苗的施打持續在各國如火如荼的展開中,疫苗覆蓋率的提升間接帶動商用市場的需求回溫,因此在2021年第二季時商用出貨呈現正向成長,預期第三與第四季在各國的陸續解封下,將對以商用市場為主的桌上型電腦出貨表現帶來正面效益。

值得注意的是,2021年缺料問題雖持續影響著Dell出貨進度,不過Dell看好下半年的商用桌上型電腦需求,加上訂單遞延效應可望在下半年發酵,因此預期2021年度Dell在整體桌上型電腦市場的出貨表現依舊樂觀看待。

消費性產品成HP營運支柱

觀察HP個人電腦事業群(Personal Systems)營收的結構變化,營收主要分為四個部分,包含筆記型電腦、桌上型電腦、工作站,以及其他。從近兩年HP在桌上型電腦的營收可見,2020上半年桌上型電腦產品呈現嚴重衰退的表現,主要是因為COVID-19疫情影響桌上型電腦的出貨狀況。由於HP的桌上型電腦組裝生產基地多出自武漢地區,致使在疫情爆發後,隨著武漢的封城而讓大部分工廠延後開工,HP反應不及而呈現有訂單卻沒貨可出的窘境,所幸在第二與第三季時供應鏈狀況變得順暢,而順利將第一季沒有如期出貨的貨品銷出。

2021上半年全球依舊籠罩在COVID-19疫情的陰霾中,也正因為如此推升了消費用桌上型電腦包含AIO PC與電競桌上型電腦等需求保持暢旺,由於AIO PC與電競桌上型電腦相對於標準型桌上型電腦品項的毛利高,進而為HP帶來不錯的營收表現。

2021年全球大缺料,HP執行長羅爾斯於3月親自飛抵臺灣拜會各關鍵供應鏈廠商,不過缺料問題依舊嚴峻,各供應鏈產能十分緊繃,致使第一季出貨不如預期而影響營收表現。觀察第二季仍舊是卡在零組件短缺的問題,加上亞洲部分工廠關閉與運輸中斷影響,致使HP的訂單持續向後遞延影響出貨排程。

缺料問題成為PC供應鏈最大考驗

缺料問題持續干擾著市場的出貨進度,觀察前三大品牌廠的存貨週轉天數可見,2020年第一季因為全球COVID-19疫情的大爆發,中國大陸大部分的工廠均延後開工,缺工的局面導致部分元件供應不及而影響製造排程,致使以中國大陸為桌上型電腦的主要生產基地之HP與Lenovo呈現無法出貨的窘況。

時至2021年,缺料問題轉趨惡化,由於上游晶圓產能供應不及,以及車用、智慧型手機、消費性電子等具有較高毛利產品之市場需求暢旺所產生的產能排擠下,桌上型電腦的零組件缺料狀況持續蔓延。前三大品牌廠在2021上半年的存貨週轉天數均有拉長的趨勢,觀察可能原因即與元件缺料情形有關。

盤點桌上型電腦缺料的元件,主要以PMIC、Lan Chip、Audio Codec IC等以成熟製程且單價較低的IC料件缺口最為明顯。有鑑於此,桌上型電腦在湊不齊成套料件,有些料多、有些料少所產生的長短料狀況下,即使終端品牌廠有單仍無法出貨,致使桌上型電腦存貨的天數提高。

封城措施重擊商用市場AIO異軍突起

觀察全球桌上型電腦市場發展,桌上型電腦是以商用市場為重,每年均保持七成左右的占比,2020年因為COVID-19疫情的衝擊導致商用市場需求衰退,桌上型電腦中的商用佔比下滑至66.8%,相較2019年的出貨量下滑18.8%。時至2021上半年各國陸續開放疫苗的施打,尤其以歐美等先進國家疫苗覆蓋率持續攀升,在各國接種情況日漸普及下,預期下半年至2022年可望迎來商用桌上型電腦市場需求的回溫,商用市場出貨比重將有機會回到接近2018年的水準。

進一步分析商用桌上型電腦市場的大廠變化,以Lenovo與Dell為主要出貨的品牌廠商,平均有超過八成皆來自於商用桌上型電腦的出貨比重。觀察Lenovo與Dell在市場的出貨狀況,Lenovo主要是受惠於中國市場對於桌上型電腦的使用需求高,因此相對具有其優勢;Dell雖然在近期因為中國市場轉向偏好採用陸製的品牌而影響其銷售,但因為其在北美市場出貨量大,因此受惠於北美地區商用桌上型電腦需求的提高,為Dell帶來不錯的出貨表現。

一體成型電腦(AIO PC)過去均維持穩定衰退的市場走勢,不過在疫情期間卻成為逆勢成長的利基型產品。由於疫情讓多數民眾在家時間拉長,對於想要擁有電腦使用上的便利性,同時保有彈性桌上空間的使用者,AIO PC即提供了外型設計優勢。

另外,品牌廠也鎖定想要為家中電腦設備升級但仍偏好桌上型電腦產品的用戶,紛紛轉向投資相較標準版桌上型電腦高級、比筆記型電腦便宜的AIO PC。觀察AIO PC的出貨表現近年以HP佔據冠軍寶座,由於Lenovo與Dell的策略為全力拓展商用市場,反觀HP則是鞏固AIO PC的消費用市場地位。

相較於過去AIO PC呈現逐年衰退的市場出貨狀況,疫情期間AIO PC在整體桌上型電腦市場出貨反倒逆勢成長,市場占比將近14%,觀察2021年在疫情未完全退燒下,出貨表現相較2020年可望持平。展望2022年宅經濟效益的趨緩下,預期AIO PC將回歸正常水準,跟隨全球桌上型電腦市場出貨的下滑而衰退。

值得留意的是,蘋果(Apple)在AIO PC市場的規模亦不容小覷,在2020年AIO PC出貨排名位列第三,於2021年4月發表睽違多年未更新的AIO桌上型電腦iMac新品,並搭載了M1自研晶片,在iMac新品效應的加持以及市場對於Apple Silicon晶片的普遍好評下,市場排名位列第二的Lenovo抑或是第一的HP,未來在AIO PC之地位,或將有所調整。

追求更舒適使用體驗 硬體規格明顯提升

為了滿足疫情期間長時間使用電腦的用戶,品牌廠紛紛針對螢幕的視覺效果進行升級,螢幕尺寸漸朝向大尺寸發展,剖析原因為民眾在家時間拉長,長時使用電腦的情況下,消費者普遍會想要擁有電腦使用上的便利與舒適性,以及滿足多用途應用需求,AIO PC螢幕規格從過去常規的19.5吋至23.8吋,往23吋至31.5吋之大尺寸設計是為趨勢所向。

整體桌上型電腦市場除了商務應用之外,遊戲應用也是一塊具成長潛力的市場,觀察疫情期間桌上型電腦出貨呈衰退走勢,然電競桌上型電腦反倒異軍突起,2020年電競桌上型電腦在整體桌上型電腦市場的出貨比重首度超越一成,歸納原因為受惠宅經濟需求的發威,人們的社交活動型態改變,電競遊戲被當作是休閒娛樂與社交互動的媒介,因而帶動電競桌上型電腦市場的需求成長。

在電競桌上型電腦市場,HP以領頭之姿佔據市場多年,2021年6月更以 4.25 億美元的價格收購了金士頓科技旗下的專業電競周邊設備部門HyperX。雖然HP本身已有電競相關品牌OMEN與Pavilion Gaming,但相較於微星、雷蛇(Razer)等專業電競品牌的對手相比,市場聲量仍顯得不足,有鑑於此,HP看中HyperX在電競周邊的發展潛力,透過收購HyperX後可望增強HP在電競市場的戰力,為玩家提供更完整的遊戲體驗。

(本文作者為資策會MIC產業分析師)