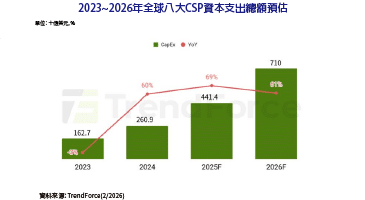

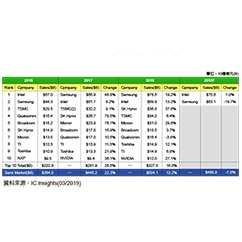

2019年記憶體產業資本支出總金額約416億美元

隨著記憶體廠擴展和升級的大浪潮即將結束,代工廠將在2019年占據大部分半導體資本支出比重。過去兩年,記憶體的資本支出是推動整個半導體產業資本支出大幅成長的因素。這些升級和擴廠計劃中的大多數已完成或已進入其最終建設階段。因此,預計記憶體資本支出將占今年半導體行業資本支出總額的43%,低於2018年的49%。繼2018年創下1,059億美元的紀錄之後,預計2019年半導體資本總支出將下滑8%至978億美元。...

》想看更多內容?快來

【免費加入會員】或

【登入會員】,享受更多閱讀文章的權限喔!