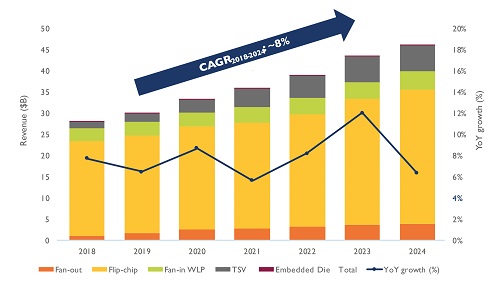

先進封裝製程是當今所有半導體製造技術的核心。對所有半導體公司而言,先進封裝技術在由 5G、人工智慧和物聯網等大趨勢直接影響的產業發展方面具有戰略意義,並能確保其業務的發展。產業研究機構Yole Développement(Yole)表示,2024年先進封裝市場規模為440億美元,2018~2024年的年複合成長率為7.9%。

面對不斷變化的目標及大趨勢的影響,半導體廠商正在調整各自戰略。而半導體供應鏈及其背後的先進封裝產業也在經歷著不同層次的變革。部分廠商已經成功涉足新的商業領域,顯著影響IC產業鏈,而其他廠商則未成功。不同的廠商有不同的驅動因素轉型或拓展新業務—例如谷歌、微軟、Facebook和阿里巴巴這些軟體公司正在設計自己的處理器,以便在組裝層面獲得系統級整合/定制和供應鏈控制。

最大的變化是代工廠涉足先進封裝業務。儘管他們是該領域的新進者,但帶來的影響是顯著的:台積電在扇出型和3D先進封裝平台方面領先,提供各種產品,如InFO(及其變種)、CoWoS、WoW、3D SoIC 等。對於台積電來說,先進封裝已經成為一項成熟的業務,預計2019年其先進封裝業務的營收將達30億美元,在OSATs中排名第四。

聯電是2.5D封裝矽轉接板的主要供應商。聯電最近與Xperi合作,為各種半導體元件優化並商業化ZiBond和DBI技術。武漢新芯為影像感測器和高性能應用提供3D IC TSV封裝方案。整體而言,這些廠商有助於將封裝從基板轉移到矽平臺。其實,不止代工廠進入先進封裝領域,IC基板和PCB製造商,如SEMCO、Unimicron、AT&S和Shinko,透過板級扇出封裝和有機基板中的嵌入式晶片涉足先進封裝領域。這些公司正在瓜分OSAT的市場,特別是先進封裝業務。