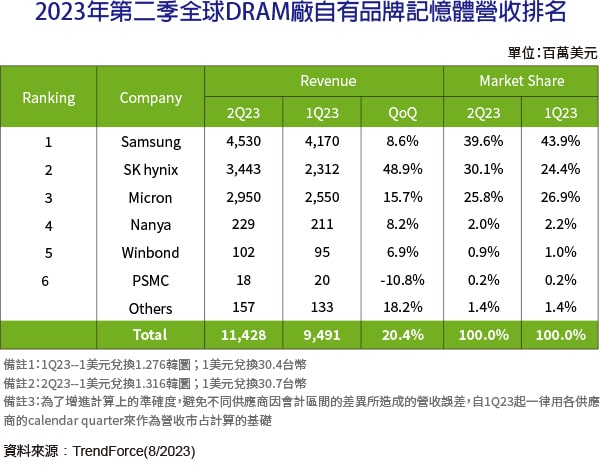

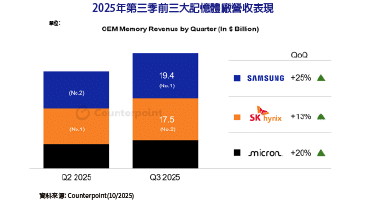

根據TrendForce研究顯示,受惠於AI伺服器需求攀升,帶動HBM出貨成長,加上客戶端DDR5的備貨潮,使得三大原廠出貨量均有成長,第二季DRAM產業營收約114.3億美元,季增20.4%,終結連續三個季度的跌勢。其中,SK海力士(SK Hynix)出貨量季增超過35%,且平均銷售單價(ASP)較高的DDR5、HBM出貨占比顯著增長,帶動SK海力士ASP逆勢成長7~9%,推升SK海力士第二季營收季增近5成,成長幅度居冠,達34.4億美元,回歸第二名。

三星(Samsung)因DDR5製程仍落於1Ynm,且占比有限,ASP下跌約7~9%,但第二季受惠於模組廠備貨,及AI伺服器建置需求,出貨略增長,帶動第二季營收季增8.6%,營收達45.3億美元,位居第一名。位居第三的美光(Micron)在HBM的發展較晚,但DDR5出貨仍有一定出貨比重,使得ASP大致持平,在出貨量的帶動下,營收約29.5億美元,季增15.7%,兩家業者市占率均縮減。

整體而言,因各產品的合約價仍持續下行,原廠營業利益率仍為負值,三星第二季營業利益率由-24%上升至-9%,SK海力士因營收、ASP同步成長,營業利益率由-50%大幅收斂至-2%,而美光營業利益率則是從-55.4%略微回升至-36%。TrendForce預期,第三季DRAM產業營收仍持續增長,且在原廠減產後,讓價意願減低,故合約價已陸續落底,後續跌幅有限,因此庫存跌價損失將獲得改善,營業利益率有望轉虧為盈。