PCB產業恐將旺季不旺 全年表現仍可期待

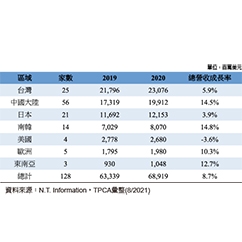

台灣電路板協會(TPCA)發布2022年上半年台商PCB產業鏈產值統計數字,達6,385億新台幣,較2021年同期成長11.3%,並再度創下歷史新高。PCB製造的表現最為亮眼,營收來到4,197億元,其後分別為PCB材料、PCB設備的1,856億元及322億元。下半年雖有諸多不利因素,可能導致旺季不旺,但在載板產能陸續開出及新台幣貶值下,有利營收結算,整體應可保持成長。預估第三季台商海內外PCB製造產值可達2,397億新台幣,年成長率8.3%,同時在上半年亮麗的表現帶動下,2022年台商PCB製造產值仍有望成長11.4%,達9,111億新台幣。

載板/HDI需求熱絡 台灣PCB製造持續發光

TPCA表示,PCB製造已連續四個季度保持單季產值2,000億規模,上半年營收來到4,197億元,亦較2021年同期成長18%。PCB製造的成長動能來自載板、高密度連接板(HDI)兩大類產品。在載板方面,市況依舊熱絡,廠商持續擴充新產能,已連續五季保持30%以上的成長率;ADAS、衛星通訊與MiniLED面板等高階應用接力拉動HDI板的出貨,亦在一定程度上填補了手機需求的低迷。從台商海內外PCB的產品結構來看,上半年的出貨主力仍為傳統的多層板,約占29%,接續為軟板(23.4%)、HDI(19.4%)及載板(18.5%)。若由應用別來看前五大領域為通訊(31.5%)、電腦(22.2%)、半導體(18.5%)、消費電子(11.8%)、及汽車(11.3%)。

高階市場潛力無窮 台灣PCB材料、設備先蹲後跳

在材料、設備方面,2022年上半年台系PCB材料產值為1,856億新台幣,微幅成長0.3%;台商海內外PCB設備產值約為332億新台幣,則較2021年同期成長約1.2%。設備材料供應商與PCB製造大幅成長的表現大相逕庭,主要原因在於近幾季台灣PCB是依靠高階製造提供成長動能,特別在載板更是快速擴展,惟高階產品仍多仰仗進口材料與設備,台系供應鏈成長動能因此受限。同時自第二季開始,受到全球經濟疲軟及通膨等因素,3C電子產品的需求出現大幅下滑,包括了手機與個人電腦,對多層板與上游相關材料造成衝擊;而庫存去化影響產能稼動,板廠在設備投資轉趨保守。隨著政府的政策推動及產業的努力下,台灣PCB材料與設備廠商積極朝向高階應用布局,後續的發酵仍可期待。

台灣製造翻升 醞釀全球布局重組

以生產基地區分,台商PCB生產仍以中國大陸為主要基地,2022年第二季的產值比重雖為59.7%,但已連續四個季度下滑,並較2021年同期下降1.8%。第二大生產基地為台灣,本季的產值比重約為37.8%,同樣是連續四個季度攀升,主要原因為台灣是台商載板的主要生產地,近幾季載板的高成長持續推升台灣製造的比重,加上第二季受中國大陸的封控政策影響,改變了兩岸產值差距。

其他的海外生產地,約占整體產值2.5%,集中在東南亞(泰國、馬來西亞與越南),以生產多層板與HDI居多,主要應用為電腦、消費性與車用產品。未來在地緣政治以及中國大陸封控與能源政策的影響下,國際客戶對供應鏈的策略規劃,值得觀察台商是否出現生產版圖重組的變化。

台灣PCB製造有望再創新高

展望下半年,陸系智慧型手機面臨中國大陸市場需求疲軟,預估訂單將持續下修,電腦則面臨居家辦公紅利消失後的庫存調整,汽車產業仍需時間渡過晶片短缺的困境,由以上終端市場的前景預測,對應到2022年第三季PCB產品的表現,推估多層板受到電腦衰退與汽車交期尚未恢復的影響,雖有伺服器與網通產品支撐,整體仍可能有一成以上衰退;軟板預期有蘋果(Apple)...

2022 年 09 月 22 日